Kolejna nowelizacja ustawy o VAT wprowadziЕӮa sporo zmian w przepisach dotyczД…cych rozliczania tego podatku. Wszystko za sprawД… ustawy z dnia 9 kwietnia 2015 r. o zmianie ustawy o podatku od towarГіw i usЕӮug oraz ustawy вҖ“ Prawo zamГіwieЕ„ publicznych (Dz. U. z 2015 r. poz. 605), ktГіra weszЕӮa w Ејycie 1 lipca 2015 r. Zmiany najbardziej odczujД… podatnicy dokonujД…cy transakcji, dla ktГіrych obowiД…zek rozliczenia VAT naleЕјnego zostaЕӮ przeniesiony ze sprzedawcy na nabywcДҷ. Mechanizm ten, zwany odwrotnym obciД…Ејeniem, od 1 lipca 2015 r. objД…ЕӮ nowe towary, m.in. arkusze Ејeberkowe ze stali niestopowej, zЕӮoto w postaci surowca lub pГіЕӮproduktu, a takЕјe telefony komГіrkowe (w tym smartfony), konsole do gier wideo oraz przenoЕӣne maszyny do automatycznego przetwarzania danych (laptopy, tablety itp.).

RГіwnie waЕјnД… zmianД… jest wprowadzenie obowiД…zku stosowania mechanizmu odwrotnego obciД…Ејenia tylko dla podatnikГіw VAT czynnych. W przypadku nabywcГіw korzystajД…cych ze zwolnienia z VAT nie stosuje siДҷ tego mechanizm - podatek ten rozlicza sprzedawca na zasadach ogГіlnych.

Zobacz: Od 01 lipca 2015 r. вҖһodwrotne obciД…ЕјenieвҖқ tylko dla czynnych podatnikГіw VAT

PozostaЕӮe zmiany dotyczД… m.in. warunkГіw skorzystania z ulgi na zЕӮe dЕӮugi oraz katalogu tzw. towarГіw wraЕјliwych wymienionych w zaЕӮД…czniku nr 13 do ustawy o VAT.

Nowe przepisy ustawy wprowadziЕӮy teЕј bardzo waЕјny obowiД…zek, o ktГіrym mowa w art. 101a ustawy:

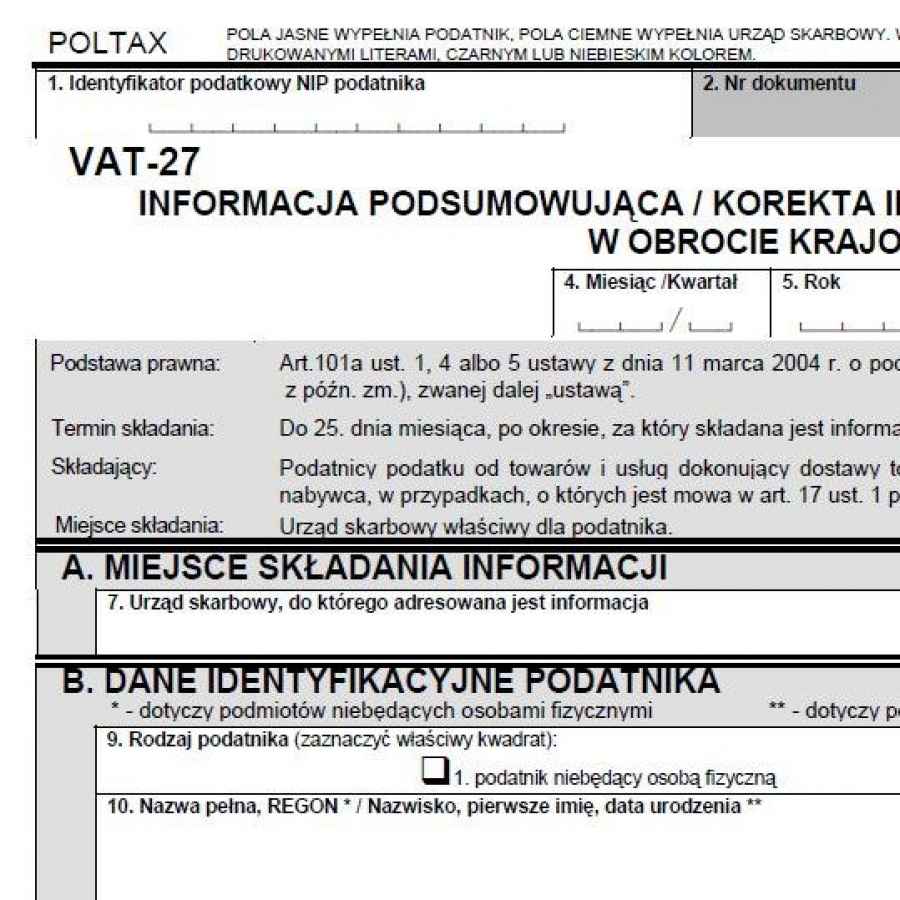

Art. 101a. 1. Podatnicy dokonujД…cy dostawy towarГіw lub ЕӣwiadczД…cy usЕӮugi, dla ktГіrych podatnikiem jest nabywca, w przypadkach, o ktГіrych mowa w art. 17 ust. 1 pkt 7 i 8, sД… obowiД…zani skЕӮadaДҮ w urzДҷdzie skarbowym zbiorcze informacje o dokonanych dostawach towarГіw oraz Еӣwiadczonych usЕӮugach, zwane dalej "informacjami podsumowujД…cymi w obrocie krajowym".

ObowiД…zek skЕӮadania zbiorczych informacji podsumowujД…cych w obrocie krajowym spoczywa na podatnikach zajmujД…cych siДҷ dostawД… towarГіw lub Еӣwiadczeniem usЕӮug, dla ktГіrych podatnikiem jest nabywca. WzГіr informacji VAT-27 znajduje siДҷ w zaЕӮД…czniku do rozporzД…dzenia Ministra FinansГіw z dnia 5 czerwca 2015 r. w sprawie wzoru informacji podsumowujД…cej w obrocie krajowym (Dz. U. z 2015 r. poz. 849). Zgodnie z art. 101a ust. 3 ustawy o VAT, informacja podsumowujД…ca w obrocie krajowym VAT-27 zawiera dane takie jak nazwy bД…dЕә imiona i nazwiska oraz numery NIP sprzedawcy i nabywcy oraz ЕӮД…cznД… wartoЕӣДҮ dostaw towarГіw i Еӣwiadczonych usЕӮug, dla ktГіrych podatnikiem jest nabywca - w odniesieniu do poszczegГіlnych nabywcГіw. WzГіr informacji VAT-27 okreЕӣlony w rozporzД…dzeniu stosuje siДҷ poczД…wszy od rozliczenia za okresy nastДҷpujД…ce po drugim kwartale 2015 r.

InformacjДҷ VAT-27 naleЕјy skЕӮadaДҮ do urzДҷdu skarbowego wЕӮaЕӣciwego dla podatnika, w terminach przewidzianych dla zЕӮoЕјenia deklaracji podatkowych VAT za okresy rozliczeniowe, w ktГіrych powstaЕӮ obowiД…zek podatkowy. Oznacza to, iЕј podatnik skЕӮadajД…cy deklaracje VAT za okresy miesiДҷczne ma obowiД…zek zЕӮoЕјyДҮ informacjДҷ VAT-27 do 25. dnia miesiД…ca nastДҷpujД…cego po danym miesiД…cu. Natomiast podatnik rozliczajД…cy VAT kwartalnie - do 25. dnia miesiД…ca nastДҷpujД…cego po kwartale, w ktГіrym powstaЕӮ obowiД…zek podatkowy.

Podatnicy majД… takЕјe moЕјliwoЕӣДҮ skЕӮadania informacji podsumowujД…cych w obrocie krajowym przy wykorzystaniu ЕӣrodkГіw komunikacji elektronicznej.

Uwaga!

Podatnicy rozliczajД…cy VAT za okresy miesiДҷczne, ktГіrzy w lipcu 2015 r. dokonali dostawy towarГіw objДҷtych mechanizmem odwrotnego obciД…Ејenia, czas na zЕӮoЕјenie informacji VAT-27 majД… do 25 sierpnia 2015 r.

W przypadku podmiotГіw zagranicznych, ktГіre majД… w Polsce przedstawiciela podatkowego, obowiД…zek skЕӮadania zbiorczej informacji podsumowujД…cej w obrocie krajowym ciД…Ејy na tymЕјe przedstawicielu.

Druk VAT-27 sЕӮuЕјy takЕјe do skЕӮadania korekty informacji podsumowujД…cej w obrocie krajowym. Podatnik, ktГіry popeЕӮniЕӮ bЕӮД…d podczas sporzД…dzania tej informacji, ma obowiД…zek niezwЕӮocznie jД… skorygowaДҮ. JeЕӣli wartoЕӣДҮ dostaw towarГіw bД…dЕә Еӣwiadczonych usЕӮug, dla ktГіrych podatnikiem jest nabywca, ulegЕӮa zmianie, sprzedawca ma obowiД…zek skorygowaДҮ ЕӮД…czД… wartoЕӣДҮ tych dostaw i usЕӮug wykazanych w informacji VAT-27 w rozliczeniu za miesiД…c lub kwartaЕӮ, za ktГіry w deklaracji podatkowej VAT bДҷdzie dokonywaЕӮ korekty podstawy opodatkowania.

Kliknij i dowiedz siДҷ wiДҷcej o zmianach w VAT od 1 lipca 2015 r.

WkrГіtce: Jak rozliczyДҮ w deklaracji VAT "nowe" odwrotne obciД…Ејenie