WŇõr√≥d waŇľnych zmian bńôdńÖcych skutkiem nowelizacji ustawy o VAT od 1 lipca 2015 r. wymienińá naleŇľy wprowadzenie obowińÖzku skŇāadania informacji podsumowujńÖcej w obrocie krajowym. ObowińÖzek ten spoczywa na podatnikach zajmujńÖcych sińô dostawńÖ towar√≥w objńôtych mechanizmem odwrotnego obcińÖŇľenia, wymienionych w zaŇāńÖczniku nr 11 do ustawy.

Zgodnie z art. 101a ust. 1 ustawy, informacje VAT-27 skŇāada sińô w terminach przewidzianych dla podatnika na zŇāoŇľenie deklaracji podatkowych, o kt√≥rych mowa w art. 99 ust. 1‚Äď3 ustawy, za okresy rozliczeniowe, w kt√≥rych powstaŇā obowińÖzek podatkowy. Oznacza to, iŇľ dla podatnik√≥w rozliczajńÖcych VAT za okresy miesińôczne termin na zŇāoŇľenie pierwszej informacji podsumowujńÖcej VAT-27 (za lipiec 2015 r.) minńÖŇā 25 sierpnia 2015 r. Podatnicy skŇāadajńÖcy deklaracje podatkowe za okresy kwartalne, czas na dopeŇānienie tego obowińÖzku majńÖ do 26 paŇļdziernika 2015 r. (25 paŇļdziernika wypada w niedzielńô).

Zobacz teŇľ: Kto, gdzie i do kiedy skŇāada informacjńô podsumowujńÖcńÖ VAT-27

Zachowanie terminu zŇāoŇľenia informacji VAT-27 jest bardzo waŇľne. Podatnicy, kt√≥rzy w lipcu 2015 r. dokonali dostawy towar√≥w objńôtych mechanizmem odwrotnego obcińÖŇľenia wymienionych w zaŇāńÖczniku nr 11 i nie zŇāoŇľyli tej informacji, naraŇľajńÖ sińô na odpowiedzialnoŇõńá karnoskarbowńÖ. Niedotrzymanie terminu zŇāoŇľenia VAT-27 traktowane jest jako wykroczenie skarbowe. KarńÖ za to wykroczenie jest grzywna lub mandat.

WysokoŇõńá grzywny orzeka sńÖd w postńôpowaniu sńÖdowym - moŇľe ona wynieŇõńá od 1/10 minimalnego wynagrodzenia do aŇľ 20-krotnoŇõci tej kwoty, czyli w 2015 r. odpowiednio od 175 zŇā do 35 tys. zŇā. Po speŇānieniu okreŇõlonych warunk√≥w karńô moŇľe wyznaczyńá takŇľe uprawniony urzńôdnik skarbowy w postńôpowaniu mandatowym - w tym wypadku grzywna moŇľe wynieŇõńá maksymalnie 2-krotnoŇõńá pŇāacy minimalnej, czyli obecnie 3.500 zŇā. Na wysokoŇõńá kary wpŇāyw majńÖ okolicznoŇõci sprawy oraz sytuacja osobista sprawcy, czyli m.in. jego stan majńÖtkowy, wysokoŇõńá dochod√≥w, moŇľliwoŇõci zarobkowania czy stosunki rodzinne. Zgodnie z art. 16 ¬ß 1 ustawy z dnia 10 wrzeŇõnia 1999 r. Kodeks karny skarbowy (Dz. U. z 2013 r. poz. 186 ze zm.) podatnik moŇľe uniknńÖńá kary poprzez zŇāoŇľenie do urzńôdu skarbowego zawiadomienia o popeŇānieniu czynu zabronionego, czyli tzw. czynnego Ňľalu. Zawiadomienie takie skŇāada sińô na piŇõmie lub przekazuje ustnie do protokoŇāu.

W art. 101a ust. 3 ustawy znajdujńÖ sińô wytyczne dotyczńÖce danych zawieranych w krajowej informacji podsumowujńÖcej VAT-27:

3. Informacja podsumowujńÖca w obrocie krajowym powinna zawierańá nastńôpujńÖce dane:

1) nazwńô lub imińô i nazwisko oraz numer identyfikacji podatkowej podatnika skŇāadajńÖcego informacjńô podsumowujńÖcńÖ w obrocie krajowym;

2) nazwńô lub imińô i nazwisko oraz numer identyfikacji podatkowej podatnika nabywajńÖcego towary lub usŇāugi;

3) ŇāńÖcznńÖ wartoŇõńá dostaw towar√≥w oraz Ňõwiadczonych usŇāug, dla kt√≥rych podatnikiem jest nabywca, w przypadkach, o kt√≥rych mowa w art. 17 ust. 1 pkt 7 i 8 - w odniesieniu do poszczeg√≥lnych nabywc√≥w.

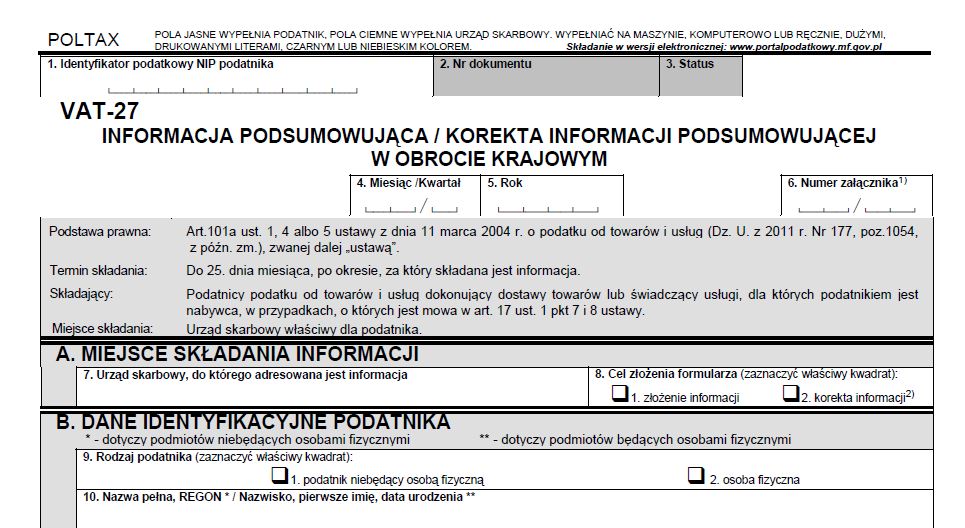

Wz√≥r tego druku zostaŇā zamieszony w zaŇāńÖczniku do rozporzńÖdzenia z dnia 5 czerwca 2015 r. w sprawie wzoru informacji podsumowujńÖcej w obrocie krajowym (Dz. U. z 2015 r. poz. 849).

Nowelizacja ustawy o VAT wprowadziŇāa r√≥wnieŇľ inne zmiany zwińÖzane z kwestińÖ stosowania mechanizmu odwrotnego obcińÖŇľenia. Rozszerzony zostaŇā katalog towar√≥w, dla kt√≥rych obowińÖzek rozliczenia VAT naleŇľnego spoczywa na nabywcy. Ponadto zawńôŇľono zakres stosowania tego mechanizmu tylko do nabywc√≥w bńôdńÖcych czynnymi podatnikami VAT. PozostaŇāe zmiany od 1 lipca 2015 r. dotyczńÖ m.in. ulgi na zŇāe dŇāugi oraz odpowiedzialnoŇõci solidarnej przy sprzedaŇľy towar√≥w wraŇľliwych.

Wińôcej o zmianach w VAT od 1 lipca 2015 r. czytaj w naszym Poradniku