W oparciu o art. 32 ustawy o podatku dochodowym od os√≥b fizycznych, pracodawca ma obowińÖzek ustalińá zaliczkńô na podatek dochodowy w wysokoŇõci 18% lub 32% dochodu uzyskanego w danym miesińÖcu przez pracownika. Za doch√≥d uznaje sińô przychody w rozumieniu art. 12 ustawy oraz wypŇāacane przez pracodawcńô zasiŇāki pienińôŇľne z ubezpieczenia spoŇāecznego, po odliczeniu koszt√≥w uzyskania przychod√≥w oraz skŇāadek na ubezpieczenia spoŇāeczne. Pracodawcy przysŇāuguje prawo do pomniejszenia tejŇľe zaliczki o kwotńô stanowińÖcńÖ 1/12 kwoty zmniejszajńÖcej podatek okreŇõlonej w pierwszym przedziale obowińÖzujńÖcej skali podatkowej.

Warunkiem dokonania takiego pomniejszenia jest zŇāoŇľenie przez pracownika oŇõwiadczenia PIT-2. Jednak aby byŇāo ono skuteczne, musi zostańá zŇāoŇľone przed pierwszńÖ wypŇāatńÖ wynagrodzenia w roku podatkowym. Nie ma koniecznoŇõci, aby pracownik podpisywaŇā je w dniu zatrudnienia - wystarczy, Ňľe dopeŇāni tej formalnoŇõci, zanim otrzyma pierwsze wynagrodzenie w danym roku.

Raz zŇāoŇľonego oŇõwiadczenia pracownik nie musi ponawiańá co roku - zachowuje ono waŇľnoŇõńá do czasu zawiadomienia pracodawcy o zmianie stanu faktycznego, kt√≥rego dotyczy to oŇõwiadczenie.

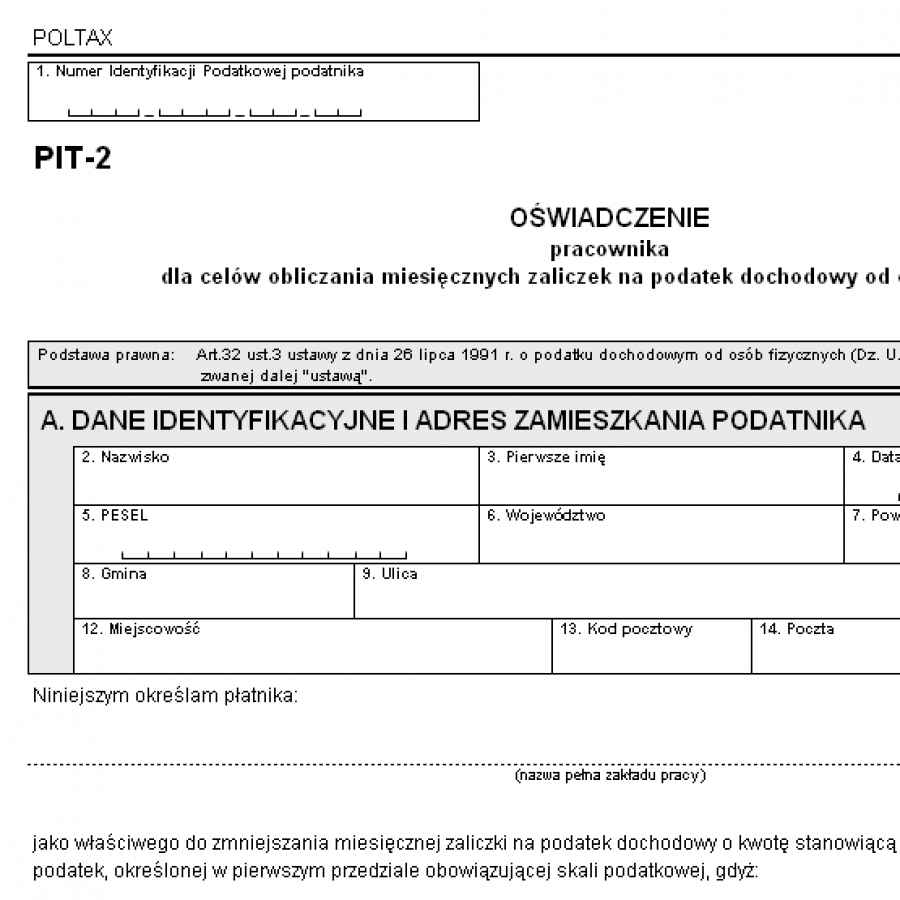

Zgodnie z art. 32 ust. 3 ustawy, w oŇõwiadczeniu PIT 2 podatnik stwierdza, Ňľe:

Art. 32.

(…)

3. (…)

1) nie otrzymuje emerytury lub renty za poŇõrednictwem pŇāatnika;

2) nie osińÖga dochod√≥w z tytuŇāu czŇāonkostwa w rolniczej sp√≥Ňādzielni produkcyjnej lub innej sp√≥Ňādzielni zajmujńÖcej sińô produkcjńÖ rolnńÖ;

3) nie osińÖga dochod√≥w, od kt√≥rych jest obowińÖzany opŇāacańá zaliczki na podstawie art. 44 ust. 3;

4) nie otrzymuje ŇõwiadczeŇĄ pienińôŇľnych wypŇāacanych z Funduszu Pracy lub z Funduszu Gwarantowanych ŇöwiadczeŇĄ Pracowniczych;

5) ten zakŇāad pracy jest wŇāaŇõciwy do stosowania tego zmniejszenia.

ZŇāoŇľenie powyŇľszego oŇõwiadczenia nie jest uzaleŇľnione od wymiaru czasu pracy: moŇľe je zŇāoŇľyńá zar√≥wno pracownik zatrudniony na caŇāy etat, jak i czńôŇõńá etatu. Natomiast w przypadku pracownik√≥w prowadzńÖcych jednoczeŇõnie dziaŇāalnoŇõńá gospodarczńÖ, zŇāoŇľenie oŇõwiadczenia PIT-2 jest moŇľliwe wyŇāńÖcznie wtedy, gdy z dziaŇāalnoŇõci tej nie osińÖga on przychod√≥w opodatkowanych wedŇāug skali podatkowej. JeŇõli taki pracownik z tytuŇāu prowadzonej dziaŇāalnoŇõci pŇāaci podatek liniowy, ryczaŇāt ewidencjonowany lub kartńô podatkowńÖ, moŇľe bez przeszk√≥d zŇāoŇľyńá pracodawcy oŇõwiadczenie PIT-2.

JeŇľeli pracownik zatrudniony jest w dw√≥ch lub wińôcej zakŇāadach pracy, oŇõwiadczenie PIT2 ma prawo zŇāoŇľyńá tylko w jednym z nich. Pracodawca, kt√≥ry otrzymaŇā PIT2, pomniejsza zaliczkńô na podatek w peŇānej kwocie stanowińÖcej 1/12 kwoty zmniejszajńÖcej podatek - nie ma moŇľliwoŇõci podzielenia jej np. na p√≥Ňā dla dw√≥ch zakŇāad√≥w pracy.

W przypadku sp√≥Ňļnienia ze zŇāoŇľeniem oŇõwiadczenia PIT-2, pracodawca przez caŇāy rok podatkowy nie bńôdzie miaŇā prawa do stosowania kwoty zmniejszajńÖcej podatek. Stanie sińô tak w sytuacji, gdy pracownik zŇāoŇľy PIT 2 po pierwszej wypŇāacie wynagrodzenia. ZakŇāad pracy bńôdzie m√≥gŇā dokonańá pomniejszenia zaliczki na podatek dochodowy dopiero od poczńÖtku nastńôpnego roku, o ile pracownik w terminie zŇāoŇľy oŇõwiadczenie.

NaleŇľy przy tym podkreŇõlińá, iŇľ odpowiedzialnoŇõńá za prawdziwoŇõńá informacji podanych w oŇõwiadczeniu ponosi wyŇāńÖcznie pracownik. ZakŇāad pracy ma obowińÖzek postńÖpińá zgodnie z treŇõcińÖ otrzymanego oŇõwiadczenia i nie musi go weryfikowańá. ZŇāoŇľenie pracodawcy PIT 2 jest dobrowolne - pracownik nie musi tego robińá, nawet jeŇõli speŇānia warunki do podpisania oŇõwiadczenia. NiezŇāoŇľenie przez pracownika druku PIT-2 uniemoŇľliwia dokonanie przez zakŇāad pracy pomniejszenia zaliczki o kwotńô stanowińÖcńÖ 1/12 kwoty zmniejszajńÖcej podatek.

Pracownik moŇľe zrezygnowańá ze stosowania wobec jego dochod√≥w kwoty zmniejszajńÖcej podatek w dowolnym momencie roku podatkowego. Wystarczy, Ňľe powiadomi o tym zakŇāad pracy. ŇĽadne przepisy nie przewidujńÖ takŇľe obowińÖzku informowania pracodawcy o okolicznoŇõciach majńÖcych wpŇāyw na rezygnacjńô ze stosowania tej kwoty.

Kliknij i pobierz aktualny druk oŇõwiadczenia PIT2 bez Ňľadnych opŇāat