Podatnicy podatku dochodowego od osób prawnych na początku każdego roku podatkowego zobowiązani są do złożenia w urzędzie skarbowym zeznania o wysokości dochodu osiągniętego lub straty poniesionej w poprzednim roku podatkowym. Zeznanie to składa się na formularzu CIT-8. Wyjątkiem są osoby prawne zwolnione od podatku na mocy art. 6 ust. 1 oraz art. 17 ust. 1 pkt 4a lit. a) ustawy o podatku dochodowym od osób prawnych i przepisów ustawy z dnia 13 grudnia 2013 r. o rodzinnych ogrodach działkowych (Dz. U. z 2014 r. poz. 40).

Za podatnikĂłw podatku dochodowego od osĂłb prawnych uznaje siÄ™:

Osoby prawne i spółki kapitałowe w organizacji,

Jednostki organizacyjne niemające osobowości prawnej, z wyjątkiem spółek niemających osobowości prawnej

Spółki niemające osobowości prawnej mające siedzibę lub zarząd w innym państwie, o ile traktowane są jak osoby prawne zgodnie z przepisami prawa podatkowego tego państwa i podlegają w tym państwie opodatkowaniu od całości swoich dochodów - bez względu na miejsce ich osiągania.

Również osoby zagraniczne, które w roku 2013 uzyskały dochody na terytorium Polski, uznaje się za podatników podatku dochodowego od osób prawnych - w zakresie dochodów, które uzyskali w Polsce.

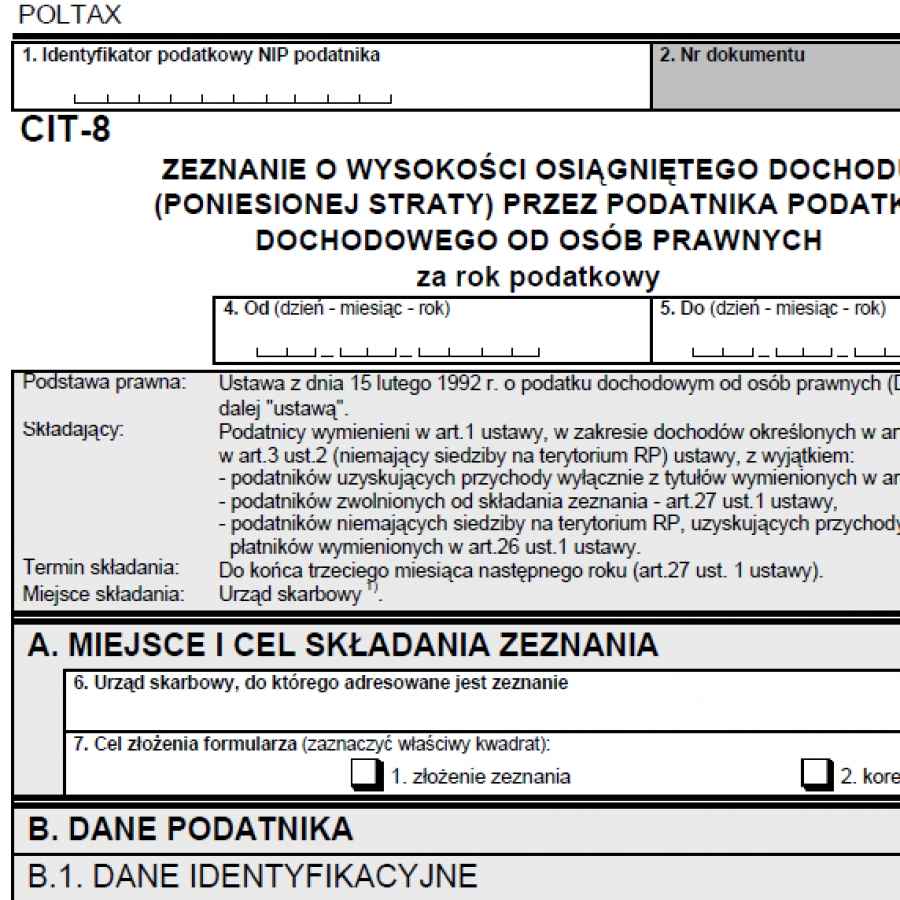

Zgodnie z art. 27 ust. 1 updop, zeznanie podatkowe CIT-8 składa się do końca trzeciego miesiąca roku podatkowego następującego po roku, za który składa się zeznanie. Jeśli rok podatkowy osoby prawnej pokrywa się z rokiem kalendarzowym, dla rozliczeń CIT-8 za 2013 r. termin ten przypadnie 31 marca 2014 r.

WaĹĽne!

Podatnicy, których rok podatkowy pokrywa się z rokiem kalendarzowym, zeznanie CIT-8 za 2013 r. muszą złożyć do urzędu skarbowego najpóźniej do poniedziałku 31 marca 2014 r.

Zeznanie podatkowe CIT-8 składa się do urzędu skarbowego właściwego według siedziby osoby prawnej. Jeśli podatnik zmienił siedzibę w trakcie roku podatkowego, CIT-8 za 2013 r. składa do urzędu właściwego według siedziby ustalonej na ostatni dzień roku podatkowego, za który składa się zeznanie.

Dla niektórych podatników właściwe są tzw. „duże” urzędy skarbowe, których wykaz znajduje się w załączniku nr 2 do rozporządzenia Ministra Finansów z dnia 19.11.2003 r. w sprawie terytorialnego zasięgu działania oraz siedzib naczelników urzędów skarbowych i dyrektorów izb skarbowych.

Podatnik składający zeznanie podatkowe CIT-8 za 2013 r. może być zobowiązany do dołączenia do niego następujących załączników:

CIT-8/O - załącznik ten stanowi informację o odliczeniach od dochodu i podatku, jak również o dochodach zwolnionych i wolnych od podatku

CIT-D - załącznik ten stanowi informację o otrzymanych lub przekazanych darowiznach

CIT-ST - załącznik ten stanowi informację do ustalenia dochodów z tytułu udziału we wpływach z podatku dochodowego od osób prawnych należnych jednostkom samorządu terytorialnego

CIT-ST/A - załącznik ten stanowi informację o zakładach (oddziałach)

SSE-R - załącznik ten stanowi rozliczenie podatku dochodowego od dochodów osiąganych z tytułu działalności prowadzonej na podstawie zezwolenia na terenie specjalnej strefy ekonomicznej

SSE-R/A - załącznik ten stanowi rozliczenie zdyskontowanej wartości udzielonej pomocy publicznej i kosztów kwalifikujących się do objęcia tą pomocą

SSE/A - załącznik ten stanowi wykaz udziałów w spółkach

Sprawozdanie o realizacji uznanej metody ustalania ceny transakcyjnej

Obowiązek złożenia zeznania podatkowego CIT-8 nie dotyczy:

Jednostek budżetowych, jednostek samorządu terytorialnego w zakresie dochodów określonych w przepisach ustawy o dochodach jednostek samorządu terytorialnego

Polskiego Związku Działkowców z tytułu prowadzenia działalności statutowej

Kościelnych osób prawnych uzyskujących dochody z niegospodarczej działalności statutowej

Podatników, którzy uzyskali przychody wyłącznie z tytułów wymienionych w art. 2 ust. 1 updop (m.in. z działalności rolniczej i leśnej)

Zagranicznych osób prawnych, które od polskiego podmiotu uzyskały wyłącznie należności z tytułów, o których mowa w art. 21 i 22 updop (m.in. z praw autorskich, odsetek, dywidend itp.).

Pamiętaj!

Zeznanie podatkowe CIT-8 składa się do końca trzeciego miesiąca roku następującego po roku podatkowym.

Ważne! Złożenie zeznania CIT-8 to nie jedyny obowiązek podatnika. Przeczytaj kiedy sporządzić, zatwierdzić i złożyć sprawozdanie finansowe!

Aktualne formularze druków CIT można zobaczyć lub pobrać