Jedna z kluczowych zmian wprowadzonych od 1 lipca 2015 r. w ustawie o VAT dotyczy odpowiedzialności solidarnej przy sprzedaży tzw. towarów wrażliwych. Katalog tych towarów znajduje się w załączniku nr 13 do ustawy - wymieniono tam m.in. wyroby stalowe oraz paliwa. Po zmianach od 1 lipca 2015 r. z listy towarów wrażliwych zniknęło złoto w postaci surowca lub półproduktu o próbie 325 tysięcznych lub większej (zostało ono „przeniesione” do załącznika nr 11, gdzie wymieniono towary objęte mechanizmem odwrotnego obciążenia). Pojawiły się też nowe pozycje - między innymi aparaty fotograficzne cyfrowe i kamery cyfrowe, srebro nieobrobione plastycznie lub w postaci półproduktu, lub w postaci proszku oraz niektóre części i akcesoria do fotokopiarek. Zmiany w ustawie o VAT zostały wprowadzone mocąustawy z dnia 9 kwietnia 2015 r. o zmianie ustawy o podatku od towarów i usług oraz ustawy – Prawo zamówień publicznych(Dz. U. z 2015 r. poz. 605).

Od 1 lipca 2015 r. zmianie uległa także wysokość kaucji gwarancyjnej dla podatników zajmujących się dostawą paliw, które wymieniono w pozycji 10 i 11 załącznika nr 13 do ustawy o VAT. Zgodnie z art. 105a ust. 3 tego aktu prawnego, nabywca nie ponosi odpowiedzialności solidarnej za zobowiązania sprzedawcy, jeśli ten wniósł kaucję gwarancyjną w odpowiedniej wysokości. Po nowelizacji ustawy o VAT minimalna kaucja gwarancyjna dla podatników dostarczających paliwa wynosi 1 mln zł, natomiast maksymalna - 10 mln zł.

W przypadku pozostałych towarów wymienionych w załączniku nr 13 wysokość kaucji gwarancyjnej nie uległa zmianie w porównaniu ze stanem prawnym obowiązującym do 30 czerwca 2015 r. Nadal wynosi ona minimum 200 tys. zł i maksimum 3 mln zł.

Więcej o zmianach w zakresie odpowiedzialności solidarnej czytaj w Poradniku

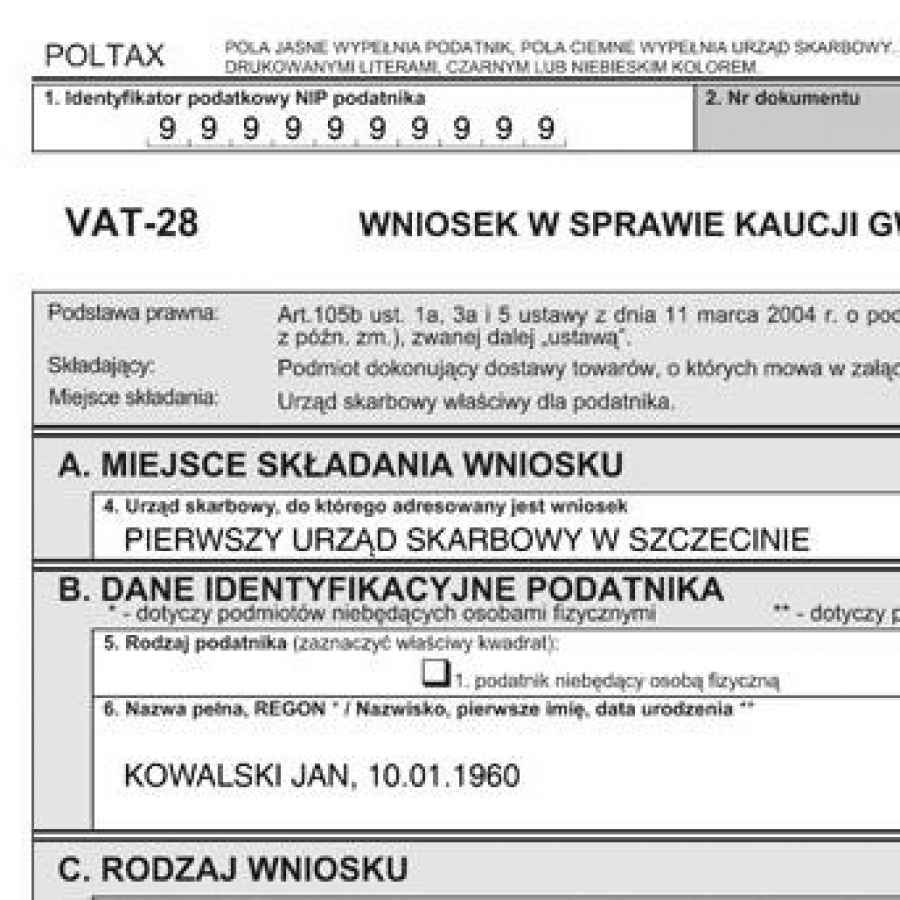

Ustawodawca wprowadził też odpowiednie wzory druków. W rozporządzeniu Ministra Finansów z dnia 5 czerwca 2015 r. w sprawie wzoru wniosku w sprawie kaucji gwarancyjnej (Dz. U. z 2015 r. poz. 815) znajdujemy wzór wniosku VAT-28 oraz wzory załączników do niego: VAT-28/A, VAT/28B, VAT-28/C oraz VAT-28/D.

Wniosek VAT-28 składają podatnicy zajmujący się dostawą towarów wrażliwych, którzy wnoszą kaucję gwarancyjną, chcą podwyższyć jej wymiar, przedłużyć ważność lub uzyskać zwrot wniesionych wcześniej środków. W zależności od celu składania wniosku w sprawie kaucji gwarancyjnej, należy do niego dołączyć odpowiedni załącznik.

Od 1 lipca 2015 r. obowiązują następujące druki:

VAT-28(1) - Wniosek w sprawie kaucji gwarancyjnej

VAT-28/A(1) - Przyjęcie kaucji gwarancyjnej

VAT-28/B(1) - Przedłużenie terminu ważności kaucji gwarancyjnej

VAT-28/C(1) - Podwyższenie ważności kaucji gwarancyjnej

VAT-28/D(1) - Zwrot kaucji gwarancyjnej

Wniosek w sprawie kaucji gwarancyjnej zawiera takie informacje jak m.in. dane identyfikacyjne i adres podatnika, miejsce składania wniosku oraz rodzaj składanego wniosku i symbol dołączanego załącznika.

Wniosek VAT-28 nie jest jedynym drukiem obowiązującym od 1 lipca 2015 r. Podatnicy dokonujący sprzedaży krajowej objętej mechanizmem odwrotnego obciążenia zgodnie z nowymi przepisami składają do urzędu skarbowego informację podsumowującą w obrocie krajowym VAT-27. Wzór formularza znaleźć można w rozporządzeniu z dnia 5 czerwca 2015 r. w sprawie wzoru informacji podsumowującej w obrocie krajowym (Dz. U. z 2015 r. poz. 849).

Dowiedz się więcej o informacji VAT-27

Kliknij i pobierz druk VAT-27 i VAT-28 wraz z załącznikami