Przepisy wprowadzające obowiązek przekazywania danych z ksiąg podatkowych w formie Jednolitego Pliku Kontrolnego (JPK) weszły w życie 1 lipca 2016 r. Zgodnie z art. 193a znowelizowanej ustawy – Ordynacja podatkowa, zobowiązanymi do przekazywania danych w postaci plików o ujednoliconej strukturze i w określonym formacie są wszyscy podatnicy prowadzący księgi podatkowe przy użyciu programów komputerowych. Od tej daty jednak obowiązek przekazywania plików JPK objął jedynie największe podmioty – tzw. dużych przedsiębiorców oraz podmioty niebędące przedsiębiorcami, które nie spełniają warunków określonych dla średniego przedsiębiorcy.

Na oficjalnej stronie Ministerstwa Finansów udostępniono siedem struktur JPK: dla ksiąg rachunkowych, wyciągów bankowych, magazynów, ewidencji zakupu i sprzedaży VAT, faktur VAT, podatkowej księgi przychodów i rozchodów oraz ewidencji przychodów. Z wyjątkiem ewidencji VAT, wszystkie wymienione struktury przekazuje się do e-kontroli na wezwanie organu podatkowego. Mali i średni przedsiębiorcy oraz mikroprzedsiębiorcy mogą korzystać z okresu przejściowego na wprowadzenie JPK w działalności – bezwzględny obowiązek przekazywania plików JPK do e-kontroli obejmie te podmioty dopiero od 1 lipca 2018 r.

Inaczej jest z rejestrami VAT. Zgodnie z art. 82 §1b Ordynacji podatkowej, ewidencje zakupu i sprzedaży VAT w postaci pliku JPK należy przesyłać do Ministerstwa Finansów drogą elektroniczną bez wezwania organu podatkowego – w terminie do 25. dnia każdego miesiąca ze wskazaniem miesiąca, którego dotyczy ta informacja. W tym wypadku przepisy przewidują krótsze okresy przejściowe: mikroprzedsiębiorców obowiązek przesyłania plików JPK_VAT obejmie od 1 stycznia 2018 r. Natomiast małych i średnich przedsiębiorców objął on już od 1 stycznia 2017 r. Oznacza to, iż pierwsze pliki JPK z rejestrami VAT podmioty te muszą przesłać w terminie do 27 lutego 2017 r.

JPK u osoby fizycznej – od 2017 czy 2018 r.?

Definicje małego i średniego przedsiębiorcy oraz mikroprzedsiębiorcy znajdują się w ustawie z dnia 2.07.2004 r. o swobodzie działalności gospodarczej (Dz.U. z 2013 r. poz. 672). Osoby fizyczne najczęściej prowadzą jednoosobowe działalności gospodarcze zgłoszone do Centralnej Ewidencji i Informacji o Działalności Gospodarczej (CEIDG) - dużo takich firm zgodnie z przepisami tejże ustawy kwalifikowanych będzie jako mikroprzedsiębiorstwa. Podatnicy tacy mają jeszcze czas na dostosowanie działalności do wymogu przekazywania danych w formie plików JPK – obejmie ich on dopiero w 2018 r.

Należy jednak pamiętać, iż nie każda osoba fizyczna prowadząca działalność spełnia warunki określone dla mikroprzedsiębiorcy. Wiele takich firm według ustawy o swobodzie działalności gospodarczej to małe przedsiębiorstwa oraz średnie przedsiębiorstwa. Obowiązek przesyłania plików JPK_VAT objął te podmioty już od 1 stycznia 2017 r.

Wdrożenie Jednolitego Pliku Kontrolnego wymaga profesjonalnego przygotowania działalności – m.in. posiadania aktualnego oprogramowania umożliwiającego tworzenie i wysyłkę plików, zaktualizowania polityki rachunkowości, określenia prawidłowych zasad wprowadzania i wystawiania dokumentów tak, aby dane w plikach były zgodne z rzeczywistością i dokumentowały faktyczne operacje gospodarcze. Podatnicy, którzy jeszcze nie przygotowali działalności na JPK, mają na to już bardzo niewiele czasu – termin przesłania pierwszych plików JPK_VAT zbliża się nieubłaganie.

JPK_VAT u osoby fizycznej od 1 stycznia 2017 r.

Małe i średnie przedsiębiorstwa, które już wkrótce będą wysyłać elektronicznie pierwsze pliki JPK z rejestrami VAT, muszą pamiętać, iż od 1 stycznia 2017 r. obowiązuje nowa struktura JPK_VAT(2). Została ona zamieszczona na stronie internetowej Ministerstwa Finansów i dokładanie opisana w Broszurze informacyjnej dot. struktury JPK_VAT(2).

W publikacji tej rozwiano m.in. wątpliwości podatników odnośnie możliwości przesyłania ewidencji VAT w kilku plikach JPK. Zgodnie z podaną przez resort odpowiedzią, możliwości takiej nie ma, a JPK_VAT ma być przesłany w jednym pliku:

6. Czy JPK_VAT można przygotować i przesłać w kilku plikach?

Począwszy od stycznia 2017 roku, w związku z automatyzacją weryfikacji przekazywanych danych, informacja o prowadzonej ewidencji JPK_VAT powinna być przygotowana i przesłana w jednym pliku.

Jaka „pełna nazwa”?

Oprócz danych o dokumentach, każdy plik JPK zawiera dane dotyczące podmiotu/podatnika, który tworzy plik, z jego numerem NIP, adresem i nazwą. Wątpliwości budzi pole „pełna nazwa”.

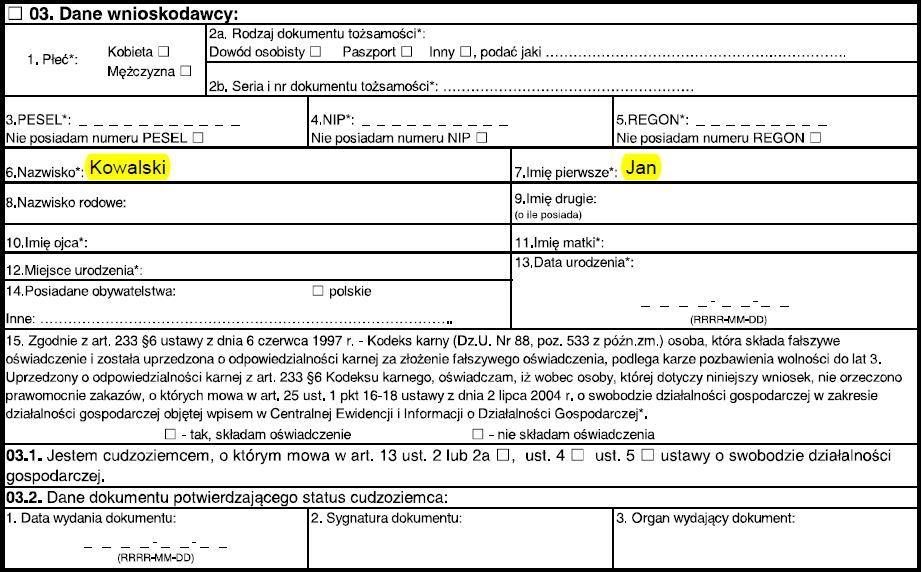

Nazwa podmiotu zależna jest od rodzaju podatnika. O ile przy osobach prawnych i jednostkach nieposiadających osobowości prawnej nie będzie z tym problemu, o tyle osoba fizyczna wpisana do Centralnej Ewidencji i Informacji o Działalności Gospodarczej prowadząca działalność gospodarczą pod nazwą Przedsiębiorstwo Produkcyjno-Handlowo-Usługowe XXXYZ Jan Kowalski, nie umieści tej nazwy w pliku JPK.

W celu wyjaśnienia tej wątpliwości nasze biuro skierowało pytanie do Ministerstwa Finansów. Od Zespołu Pomocy Technicznej Portalu Podatkowego otrzymaliśmy następująca odpowiedź:

Obowiązek składania deklaracji VAT-7 mają przedsiębiorcy zarejestrowani jako podatnicy VAT czynni, którzy rozliczają podatek VAT.

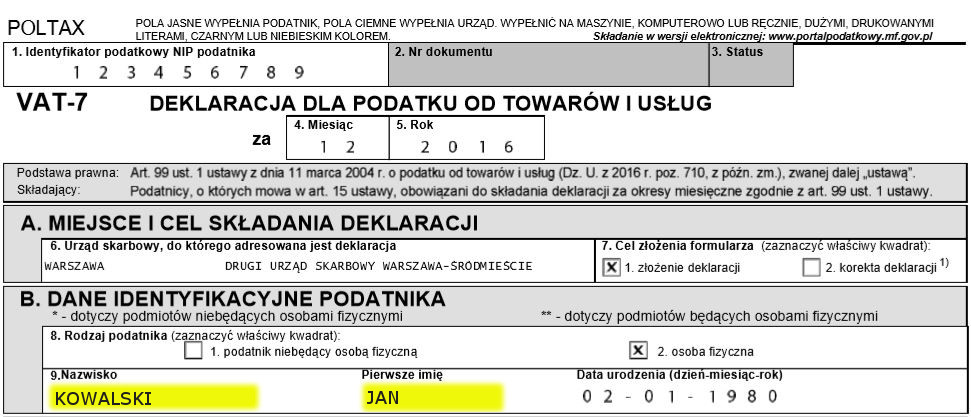

Jeżeli zarejestrowanym podatnikiem jest osoba fizyczna to na deklaracji powinna podać imię i nazwisko. (np. Jan Kowalski).

W przypadku innego podmiotu należy na deklaracji podać taką nazwę, jaka została zarejestrowana dla potrzeb VAT (np. Jan Kowalski spółka z o.o).

W przypadku wypełniania JPK_VAT obowiązuje taka sama zasada, nazewnictwo musi być zgodne z podanym na deklaracji.

Uprzejmie informujemy, że zgodnie z art. 43 ze znaczkiem 4 Kodeksu cywilnego firmą osoby fizycznej jest jej imię i nazwisko, a firmą osoby prawnej jest jej nazwa (zgodnie z art. 43 ze znaczkiem 5). Ponadto informujemy, że dane zawarte w pliku JPK muszą być zgodne z danymi przedstawionymi w deklaracji VAT.

Dane podatnika w CEIDG:

Dane podatnika w deklaracji VAT:

Zgodnie z zacytowanym wyżej wyjaśnieniem, osoby fizyczne – mimo iż prowadzą działalność pod własną nazwą - w pliku JPK podają wyłącznie imię i nazwisko – bez nazwy firmy. Istotne jest, iż umieszczone w pliku JPK dane muszą być zgodne z tymi, które podatnik podał w zgłoszeniu rejestracyjnym VAT-R.

SprawdĹş, od kiedy masz obowiÄ…zek przekazywania plikĂłw JPK