Celem tego poradnika jest wyjaŇõnienie, kto w 2014 r. wypeŇānia formularz PIT-37 za rok 2013 oraz uŇāatwienie PaŇĄstwu przejŇõcia przez caŇāy proces skŇāadania tego zeznania.

Kto skŇāada PIT-37 za 2013 r.?

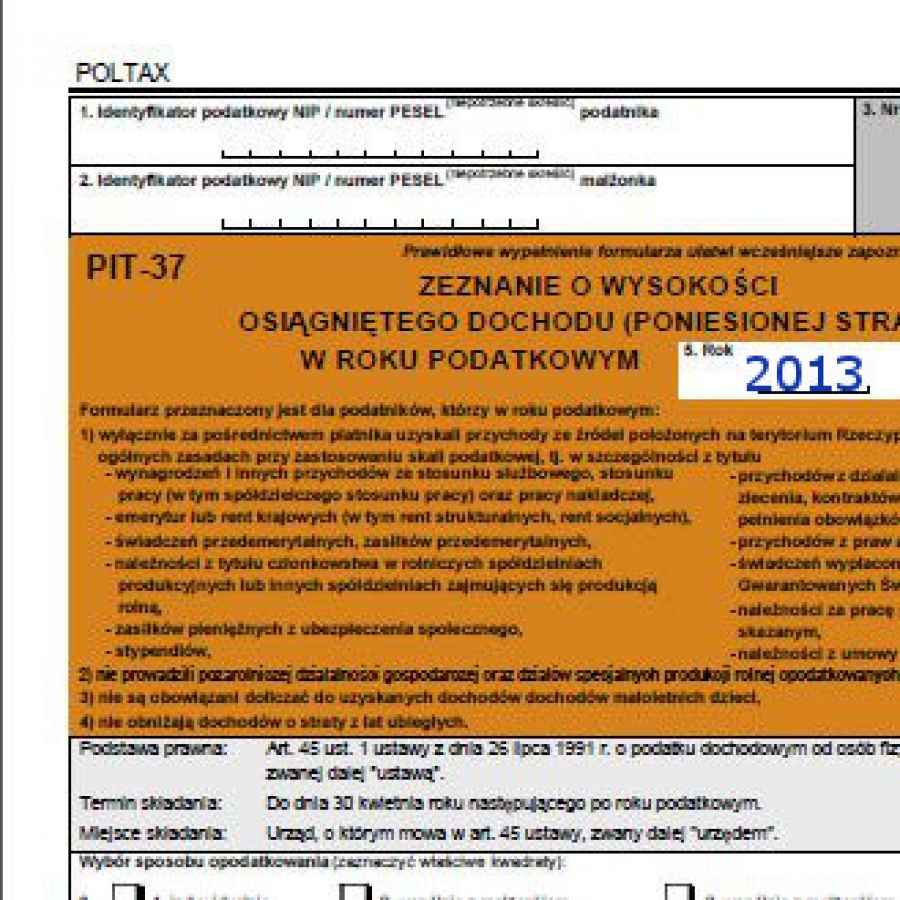

ObowińÖzek zŇāoŇľenia zeznania PIT-37 w 2014 r. spoczywa na podatnikach, kt√≥rzy w roku 2013 osińÖgali przychody opodatkowane na zasadach og√≥lnych wedŇāug skali podatkowej wyŇāńÖcznie za poŇõrednictwem pŇāatnika i wyŇāńÖcznie ze Ňļr√≥deŇā poŇāoŇľonych na terytorium Polski. PŇāatnikiem moŇľe byńá np. zakŇāad pracy, przedsińôbiorstwo czy instytucja.

Formularz PIT-37 ma zastosowanie przede wszystkim do przychod√≥w osińÖganych z tytuŇāu:

Stosunku sŇāuŇľbowego, sp√≥Ňādzielczego stosunku sŇāuŇľbowego, stosunku pracy oraz pracy nakŇāadczej (wszelkiego rodzaju wynagrodzenia: osińÖgane m.in. na podstawie umowy o pracńô)

DziaŇāalnoŇõci wykonywanej osobiŇõcie (np. z um√≥w zlecenia, peŇānienia obowińÖzk√≥w spoŇāecznych, kontrakt√≥w menedŇľerskich, zasiadania w radach nadzorczych, dziaŇāalnoŇõci sportowej, artystycznej, literackiej, dziennikarskiej czy naukowej,)

ŇöwiadczeŇĄ i zasiŇāk√≥w przedemerytalnych

Emerytur

Rent krajowych (m.in. rent socjalnych i strukturalnych)

Stypendiów

ZasiŇāk√≥w pienińôŇľnych z ubezpieczenia spoŇāecznego (m.in. zasiŇāku chorobowego)

Praw autorskich i innych praw majńÖtkowych

CzŇāonkostwa w rolniczych sp√≥Ňādzielniach produkcyjnych lub innych sp√≥Ňādzielniach zajmujńÖcych sińô produkcjńÖ rolnńÖ

Pracy tymczasowo aresztowanych i skazanych

Umów akwizycyjnych

ŇöwiadczeŇĄ wypŇāacanych z Funduszu Pracy (np. zasiŇāk√≥w dla bezrobotnych) lub z Funduszu Gwarantowanych ŇöwiadczeŇĄ Pracowniczych

Zeznania PIT-37 nie wypeŇāniajńÖ podatnicy, kt√≥rzy w poprzednim roku podatkowym prowadzili pozarolniczńÖ dziaŇāalnoŇõńá gospodarczńÖ lub dziaŇāy specjalne produkcji rolnej opodatkowane na zasadach og√≥lnych przy zastosowaniu skali podatkowej, jak r√≥wnieŇľ podatkiem liniowym. Formularz ten nie ma zastosowania r√≥wnieŇľ z przypadku koniecznoŇõci doliczenia do dochod√≥w podatnika dochod√≥w maŇāoletnich dzieci oraz wtedy, gdy podatnik obniŇľa dochody o straty z lat ubiegŇāych. W takim przypadku wypeŇānia sińô formularz PIT-36.

Zeznania PIT-37 nie wypeŇāniajńÖ teŇľ podatnicy, kt√≥rzy opr√≥cz przychod√≥w osińÖgnińôtych za poŇõrednictwem pŇāatnika osińÖgnńôli takŇľe inne przychody. Taka sytuacja ma miejsce np. w przypadku sprzedaŇľy samochodu, z kt√≥rej doch√≥d naleŇľy rozliczyńá w zeznaniu (gdy auto zostaŇāo sprzedane przed upŇāywem 6 miesińôcy od zakupu). PoniewaŇľ doch√≥d ten nie zostaŇā osińÖgnińôty za poŇõrednictwem pŇāatnika, w takim przypadku wŇāaŇõciwym zeznaniem bńôdzie PIT-36. Na formularzu PIT-36 naleŇľy rozliczyńá wtedy zar√≥wno przychody ze sprzedaŇľy samochodu, jak i przychody osińÖgnińôte za poŇõrednictwem pŇāatnika (np. z umowy o pracńô).

Na podstawie jakich dokument√≥w wypeŇānia sińô formularz PIT-37 za 2013 r.?

Podatnik uzyskujńÖcy dochody za poŇõrednictwem pŇāatnika otrzymuje od niego informacjńô o dochodach oraz o pobranych zaliczkach na podatek dochodowy na druku PIT-11 lub PIT-11A. Na przekazanie tego dokumentu pŇāatnik ma czas do koŇĄca lutego roku podatkowego za rok poprzedni. W przypadku dochod√≥w osińÖgnińôtych w roku 2013 r. termin ten mija 28 lutego 2014 r.

W informacji PIT-11 pŇāatnik wykazuje przychody podatnika podlegajńÖce opodatkowaniu, koszty uzyskania przychod√≥w uwzglńôdnione przy poborze zaliczek na podatek, doch√≥d oraz kwotńô pobranych zaliczek na podatek, jak r√≥wnieŇľ wysokoŇõńá pobranych ze Ňõrodk√≥w pŇāatnika skŇāadek na ubezpieczenia spoŇāeczne i zdrowotne.

Pamietaj!

JeŇľeli podatnik otrzyma kilka r√≥Ňľnych informacji PIT-11 od r√≥Ňľnych pŇāatnik√≥w, ma obowińÖzek rozliczyńá PIT-37 za 2013 r. na podstawie danych zawartych we wszystkich tych informacjach.

Uwaga! Nowy limit 50% kosztów uzyskania przychodów dla twórców w PIT-37

Podatnicy skŇāadajńÖcy zeznanie podatkowe PIT-37, kt√≥rzy w roku 2013 uzyskali przychody jako tw√≥rcy, czyli m.in. z praw autorskich, muszńÖ pamińôtańá, iŇľ 1 stycznia 2013 r. zmianie ulegŇā zakres stosowania 50% zryczaŇātowanych koszt√≥w uzyskania przychod√≥w. Nowa zasada zostaŇāa wprowadzona dodanym do ustawy o podatku dochodowym od os√≥b fizycznych przepisem art. 22 ust. 9a. W przepisie tym czytamy:

9a. W roku podatkowym ŇāńÖczne koszty uzyskania przychod√≥w, o kt√≥rych mowa w ust. 9 pkt 1-3, nie mogńÖ przekroczyńá 1/2 kwoty stanowińÖcej g√≥rnńÖ granicńô pierwszego przedziaŇāu skali podatkowej, o kt√≥rej mowa w art. 27 ust. 1.

Na rok 2013 granica ta wynosiŇāa 85.528 zŇā. Oznacza to, iŇľ limit 50% koszt√≥w uzyskania przychod√≥w na ten rok wynosi 42.764 zŇā.

WaŇľne!

Limit 50% koszt√≥w uzyskania przychod√≥w w roku 2013 wynosi 42.764 zŇā.

Podatnik dalej ma teŇľ prawo do stosowania koszt√≥w faktycznie poniesionych. W takim przypadku musi udowodnińá, Ňľe byŇāy one wyŇľsze niŇľ wyliczone procentowo. Zgodnie z nowododanym przepisem art. 22 ust. 10a updof, moŇľliwoŇõńá stosowania koszt√≥w faktycznie poniesionych istnieje nawet w√≥wczas, gdy przekroczńÖ one limit 42.764 zŇā. Istotne jest r√≥wnieŇľ, iŇľ zgodnie z art. 22 ust. 10 updof, podatnik stosujńÖcy koszty faktycznie poniesione moŇľe uwzglńôdnińá r√≥wnieŇľ te z lat poprzednich oraz poniesione po zakoŇĄczeniu roku podatkowego, ale przed zŇāoŇľeniem zeznania PIT-37 za 2013 r. Warunkiem jest, iŇľ koszty te muszńÖ byńá bezpoŇõrednio zwińÖzane z przychodami osińÖgnińôtymi w roku 2013.

Pamińôtaj!

Podatnik dokonujńÖcy rozliczenia rocznego PIT-37 na podstawie informacji PIT-11, w kt√≥rych kwota koszt√≥w przekracza powyŇľszy limit, jest zobowińÖzany do ograniczenia w swoim zeznaniu rocznym ich wysokoŇõci do kwoty limitu 42.764 zŇā.

NaleŇľy r√≥wnieŇľ podkreŇõlińá, iŇľ omawiany limit dotyczy wszystkich tw√≥rc√≥w niezaleŇľnie od tego, czy osińÖgajńÖ przychody z umowy o pracńô, um√≥w o dzieŇāo, przeniesienia praw wŇāasnoŇõci wynalazku, znaku towarowego itp. czy innych um√≥w. Przy czym przychody z wynagrodzenia przed obliczeniem 50% koszt√≥w naleŇľy pomniejszyńá o zapŇāacone skŇāadki na ubezpieczenie spoŇāeczne.

PowyŇľsze ograniczenie nie ma zastosowania w przypadku uzyskiwania przychod√≥w z praw autorskich, kt√≥re sńÖ zaliczane do przychod√≥w z dziaŇāalnoŇõci gospodarczej, bo do nich nie majńÖ zastosowania 50% zryczaŇātowane koszty uzyskania przychod√≥w.

Do kiedy skŇāada sińô PIT-37 za 2013 r.?

Termin na zŇāoŇľenie zeznania podatkowego PIT-37 za rok poprzedni upŇāywa 30 kwietnia kolejnego roku. W przypadku, gdy data ta przypada w dzieŇĄ ustawowo wolny od pracy lub w sobotńô, liczy sińô pierwszy dzieŇĄ roboczy nastńôpujńÖcy po tym dniu.

WaŇľne!

Termin na zŇāoŇľenie PIT-37 za 2013 r. upŇāywa w Ňõrodńô 30 kwietnia 2014 r.

Czy PIT-37 za 2013 r. moŇľna rozliczyńá wsp√≥lnie z maŇāŇľonkiem?

Zasadniczo kaŇľdy podatnik skŇāada odrńôbne zeznanie podatkowe - dotyczy to takŇľe maŇāŇľonk√≥w. Jednak po speŇānieniu pewnych warunk√≥w maŇāŇľonkowie majńÖ moŇľliwoŇõńá ŇāńÖcznego opodatkowania dochod√≥w we wsp√≥lnym zeznaniu podatkowym. W takim przypadku podatek dochodowy ustalany jest od poŇāowy ŇāńÖcznych dochod√≥w maŇāŇľonk√≥w - w podw√≥jnej wysokoŇõci podatku obliczonego przy zastosowaniu skali podatkowej.

WaŇľne!

Wsp√≥lne opodatkowanie, o ile jest moŇľliwe, korzystne jest dla maŇāŇľonk√≥w, z kt√≥rych jedno osińÖga wysokie dochody; przekraczajńÖce pr√≥g skali podatkowej, a dochody drugiego sńÖ niskie. MoŇľe byńá teŇľ z korzyŇõcińÖ zastosowane w przypadku osińÖgania przychod√≥w tylko przez jednego z maŇāŇľonk√≥w.

Wsp√≥lne opodatkowanie dochod√≥w moŇľliwe jest w przypadku, gdy maŇāŇľonkowie przez caŇāy rok podatkowy pozostawali w zwińÖzku maŇāŇľeŇĄskim. JeŇõli pobrali sińô lub rozwiedli w trakcie roku podatkowego, muszńÖ zŇāoŇľyńá zeznanie PIT-37 za 2013 r. osobno. Dodatkowo mińôdzy maŇāŇľonkami musi istnieńá wsp√≥lnoŇõńá majńÖtkowa - r√≥wnieŇľ przez caŇāy rok, za kt√≥ry skŇāadane jest zeznanie. Oboje maŇāŇľonkowie muszńÖ mieńá miejsce zamieszkania w Polsce.

W przypadku Ňõmierci jednego z maŇāŇľonk√≥w przed zŇāoŇľeniem zeznania PIT-37 za 2013 r., wsp√≥lne rozliczenie jest moŇľliwe w nastńôpujńÖcych przypadkach:

MaŇāŇľeŇĄstwo zostaŇāo zawarte przed rozpoczńôciem roku podatkowego (przed 1 stycznia 2013 r.), a maŇāŇľonek zmarŇā w trakcie roku podatkowego (2013)

MaŇāŇľeŇĄstwo trwaŇāo przez caŇāy rok podatkowy (2013), a maŇāŇľonek zmarŇā po zakoŇĄczeniu tego roku (w roku 2014), ale jeszcze przed zŇāoŇľeniem zeznania podatkowego za ten rok

Podatnik rozliczajńÖcy sińô wsp√≥lnie ze zmarŇāym maŇāŇľonkiem nie moŇľliwoŇõci skorzystania z rozliczenia na zasadach obowińÖzujńÖcych dla os√≥b samotnie wychowujńÖcych dzieci.

Zaznania PIT-37 wsp√≥lnie z maŇāŇľonkiem nie moŇľna zŇāoŇľyńá w przypadku, gdy chońáby do jednego z maŇāŇľonk√≥w miaŇāy zastosowanie przepisy o podatku liniowym, karcie podatkowej, podatku tonaŇľowym lub ryczaŇācie od przychod√≥w ewidencjonowanych. MoŇľliwoŇõńá rozliczenia wsp√≥lnie z maŇāŇľonkiem przysŇāuguje bowiem jedynie w przypadku podatnik√≥w osińÖgajńÖcych przychody opodatkowane przy zastosowaniu skali podatkowej. WyjńÖtkiem jest jedynie osińÖganie przychod√≥w z najmu prywatnego opodatkowanych ryczaŇātem od przychod√≥w ewidencjonowanych. OsińÖganie takich przychod√≥w przez jednego, czy nawet oboje, maŇāŇľonk√≥w nie uniemoŇľliwia wsp√≥lnego rozliczenia podatku na formularzu PIT-37.

MoŇľliwoŇõńá zŇāoŇľenia wsp√≥lnego zeznania podatkowego PIT-37 uzaleŇľniona jest od terminowoŇõci dopeŇānienia tej formalnoŇõci. Oznacza to, iŇľ maŇāŇľonkowie nie bńôdńÖ mogli rozliczyńá sińô razem za rok 2013, jeŇõli nie zŇāoŇľńÖ zeznania do 30 kwietnia 2014 r.

KaŇľde z maŇāŇľonk√≥w ma moŇľliwoŇõńá rozliczenia przysŇāugujńÖcych mu ulg i odliczeŇĄ.

Z jakich ulg i odliczeŇĄ moŇľna skorzystańá w PIT-37 za 2013 r.?

Podatnicy skŇāadajńÖcy zeznania PIT-37 za rok 2013 majńÖ moŇľliwoŇõńá skorzystania z r√≥Ňľnych odliczeŇĄ od podatku oraz od dochodu. Ze wzglńôdu na fakt, iŇľ w PIT-37 rozlicza sińô dochody opodatkowane wedŇāug skali podatkowej, podatnicy skŇāadajńÖcy to zeznanie mogńÖ - po speŇānieniu odpowiednich warunk√≥w - skorzystańá prawie z kaŇľdego z moŇľliwych odliczeŇĄ.

Rozliczanie PIT-37 za 2013 r. w spos√≥b przewidziany dla os√≥b samotnie wychowujńÖcych dzieci

Rodzice lub opiekunowie prawni, kt√≥rzy majńÖ na utrzymaniu dziecko lub dzieci, mogńÖ skorzystańá z preferencyjnego sposobu obliczania podatku w zeznaniu PIT-37 za 2013 r. JeŇõli speŇāniajńÖ okreŇõlone warunki, w formularzu PIT-37 zaznaczajńÖ, iŇľ rozliczajńÖ sińô w spos√≥b przewidziany dla os√≥b samotnie wychowujńÖcych dzieci. W takim przypadku podatek oblicza sińô w podw√≥jnej wysokoŇõci od poŇāowy swoich dochod√≥w.

Taki preferencyjny spos√≥b obliczania podatku dotyczy podatnik√≥w bńôdńÖcych rodzicami lub opiekunami prawnymi majńÖcymi na utrzymaniu dzieci:

MaŇāoletnie

Bez wzglńôdu na wiek - otrzymujńÖce zasiŇāek pielńôgnacyjny lub rentńô socjalnńÖ

UczńÖce sińô - do ukoŇĄczenia 25 roku Ňľycia

Przy czym aby podatnik m√≥gŇā rozliczyńá PIT-37 za 2013 r. w spos√≥b przewidziany dla os√≥b samotnie wychowujńÖcych dzieci, musi byńá:

pannńÖ/kawalerem

wdowńÖ/wdowcem

rozw√≥dkńÖ/rozwodnikiem

osobńÖ pozostajńÖcńÖ w zwińÖzku maŇāŇľeŇĄskim, jeŇõli jej maŇāŇľonek zostaŇā pozbawiony praw rodzicielskich lub odbywa karńô pozbawienia wolnoŇõci

Ponadto musi w roku podatkowym samotnie zajmowańá sińô utrzymywaniem dziecka.

Oznacza to, iŇľ status osoby samotnie wychowujńÖcej dzieci nie przysŇāuguje podatnikom w stanie wolnym, kt√≥rzy razem mieszkajńÖ oraz wsp√≥lnie prowadzńÖ gospodarstwo domowe, jak r√≥wnieŇľ podatnikom, z kt√≥rymi dziecko na co dzieŇĄ nie mieszka i kt√≥rzy tego dziecka nie utrzymujńÖ.

Aby skorzystańá z moŇľliwoŇõci rozliczenia PIT-37 w spos√≥b przewidziany dla os√≥b samotnie wychowujńÖcych dzieci, podatnik nie musi posiadańá statusu takiej osoby przez caŇāy rok podatkowy.

W przypadku wychowywania dzieci peŇānoletnich, podatnik traci prawo do preferencyjnego sposobu obliczenia podatku w PIT-37 za 2013 r., jeŇõli dochody dziecka w roku podatkowym przekroczńÖ 3.089 zŇā; kwota ta nie dotyczy renty rodzinnej.

Uwaga!

W spos√≥b przewidziany dla os√≥b samotnie wychowujńÖcych dzieci nie moŇľe dokonańá rozliczenia podatnik, kt√≥ry sam, lub jego dziecko, osińÖga przychody opodatkowane podatkiem liniowym, ryczaŇātem(nie dotyczy najmu) lub podatkiem tonaŇľowym.

Pamińôtaj!

Wniosek w PIT-37 o opodatkowanie w spos√≥b przewidziany dla os√≥b samotnie wychowujńÖcych dzieci musi byńá zŇāoŇľony w terminie obowińÖzujńÖcym na zŇāoŇľenie zeznania. Za 2013 rok termin upŇāywa 30 kwietnia 2014 r.

SkŇāadajńÖc PIT-37 za rok 2013 podatnik moŇľe skorzystańá z nastńôpujńÖcych ulg i odliczeŇĄ:

Odliczenia od dochodu:

SkŇāadki na ubezpieczenie spoŇāeczne

Zwrot nienaleŇľnie otrzymanych ŇõwiadczeŇĄ

WpŇāaty na indywidualne konto zabezpieczenia emerytalnego

Odliczenia od podatku:

Ulga na dzieci (ulga prorodzinna)

SkŇāadki na ubezpieczenie zdrowotne

1% podatku na rzecz organizacji poŇľytku publicznego

ZaŇāńÖczniki do zeznania PIT-37 za 2013 r.

W zaleŇľnoŇõci od odliczanych przez podatnik ulg do formularza PIT-37 doŇāńÖcza sińô nastńôpujńÖce zaŇāńÖczniki:

PIT/O - zaŇāńÖcznik ten skŇāadajńÖ podatnicy, kt√≥rzy korzystajńÖ z przysŇāugujńÖcych im odliczeŇĄ od dochodu lub od podatku, np. ulgi na dzieci, ulgi internetowej, ulgi rehabilitacyjnej, ulgi z tytuŇāu przekazanych darowizn itp.

PIT/D - zaŇāńÖcznik ten stanowi informacjńô o odliczeniu wydatk√≥w mieszkaniowych

PIT-2K - zaŇāńÖcznik ten jest oŇõwiadczeniem o wysokoŇõci wydatk√≥w zwińÖzanych z inwestycjńÖ, kt√≥ra sŇāuŇľy zaspokojeniu potrzeb mieszkaniowych

Jak rozliczyńá PIT-37 - samemu czy przez biuro rachunkowe?

Wielu podatnik√≥w samodzielnie wypeŇānia formularz PIT-37 i w razie potrzeby odpowiednie zaŇāńÖczniki. ZaletńÖ tego rozwińÖzania przede wszystkim jest oszczńôdnoŇõńá, poniewaŇľ nie trzeba pŇāacińá dodatkowo za usŇāugńô ksińôgowego. Z drugiej strony jednak naleŇľy zdawańá sobie sprawńô, iŇľ nieprawidŇāowoŇõci w zeznaniu skŇāadanym do urzńôdu skarbowego mogńÖ skutkowańá koniecznoŇõcińÖ dokonania korekty, a nawet sankcjami skarbowymi i odsetkami do zapŇāaty. WypeŇānienie formularza przez doŇõwiadczonego ksińôgowego to gwarancja prawidŇāowo zŇāoŇľonego zeznania podatkowego. To r√≥wnieŇľ oszczńôdnoŇõńá czasu, poniewaŇľ ksińôgowy z doŇõwiadczeniem sporzńÖdzi zeznanie szybko i sprawnie. UsŇāuga wypeŇāniania formularza PIT-37 za 2013 rok okazuje sińô w wielu przypadkach taŇĄsza, niŇľ myŇõli wielu podatnik√≥w. Warto wińôc kierowańá sińô rozsńÖdkiem i uczciwie ocenińá wŇāasnńÖ wiedzńô i wŇāasne moŇľliwoŇõci. JeŇľeli mamy doŇõwiadczenie w sporzńÖdzaniu zeznaŇĄ PIT i jesteŇõmy pewni, Ňľe zrobimy to prawidŇāowo - zr√≥bmy to sami. JeŇõli jednak mamy chońá cieŇĄ wńÖtpliwoŇõci, nie ryzykujmy, lecz powierzmy nasze rozliczenie podatkowe za 2013 r. specjalistom.

Nie czekaj do 30 kwietnia - rozlicz PIT-37 za 2013 r. juŇľ dzisiaj w biurze rachunkowym w Warszawie - BUCHCOM przy stacji metra StokŇāosy.

Gwarantujemy terminowoŇõńá, rzetelnoŇõńá i prawidŇāowoŇõńá rozliczenia.

Tutaj znajdziesz formularz PIT-37 za 2013