Celem tego poradnika jest wyjaśnienie, kto w 2014 r. wypełnia formularz PIT-37 za rok 2013 oraz ułatwienie Państwu przejścia przez cały proces składania tego zeznania.

Kto składa PIT-37 za 2013 r.?

Obowiązek złożenia zeznania PIT-37 w 2014 r. spoczywa na podatnikach, którzy w roku 2013 osiągali przychody opodatkowane na zasadach ogólnych według skali podatkowej wyłącznie za pośrednictwem płatnika i wyłącznie ze źródeł położonych na terytorium Polski. Płatnikiem może być np. zakład pracy, przedsiębiorstwo czy instytucja.

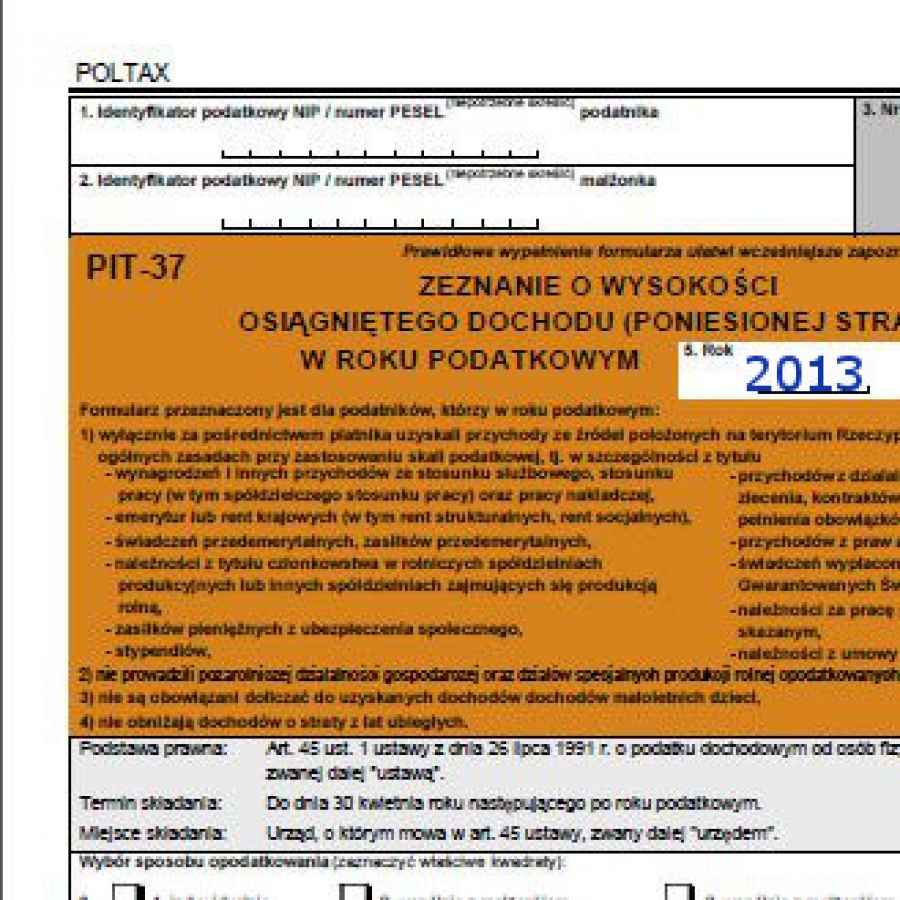

Formularz PIT-37 ma zastosowanie przede wszystkim do przychodów osiąganych z tytułu:

Stosunku służbowego, spółdzielczego stosunku służbowego, stosunku pracy oraz pracy nakładczej (wszelkiego rodzaju wynagrodzenia: osiągane m.in. na podstawie umowy o pracę)

Działalności wykonywanej osobiście (np. z umów zlecenia, pełnienia obowiązków społecznych, kontraktów menedżerskich, zasiadania w radach nadzorczych, działalności sportowej, artystycznej, literackiej, dziennikarskiej czy naukowej,)

Świadczeń i zasiłków przedemerytalnych

Emerytur

Rent krajowych (m.in. rent socjalnych i strukturalnych)

Stypendiów

Zasiłków pieniężnych z ubezpieczenia społecznego (m.in. zasiłku chorobowego)

Praw autorskich i innych praw majątkowych

Członkostwa w rolniczych spółdzielniach produkcyjnych lub innych spółdzielniach zajmujących się produkcją rolną

Pracy tymczasowo aresztowanych i skazanych

Umów akwizycyjnych

Świadczeń wypłacanych z Funduszu Pracy (np. zasiłków dla bezrobotnych) lub z Funduszu Gwarantowanych Świadczeń Pracowniczych

Zeznania PIT-37 nie wypełniają podatnicy, którzy w poprzednim roku podatkowym prowadzili pozarolniczą działalność gospodarczą lub działy specjalne produkcji rolnej opodatkowane na zasadach ogólnych przy zastosowaniu skali podatkowej, jak również podatkiem liniowym. Formularz ten nie ma zastosowania również z przypadku konieczności doliczenia do dochodów podatnika dochodów małoletnich dzieci oraz wtedy, gdy podatnik obniża dochody o straty z lat ubiegłych. W takim przypadku wypełnia się formularz PIT-36.

Zeznania PIT-37 nie wypełniają też podatnicy, którzy oprócz przychodów osiągniętych za pośrednictwem płatnika osiągnęli także inne przychody. Taka sytuacja ma miejsce np. w przypadku sprzedaży samochodu, z której dochód należy rozliczyć w zeznaniu (gdy auto zostało sprzedane przed upływem 6 miesięcy od zakupu). Ponieważ dochód ten nie został osiągnięty za pośrednictwem płatnika, w takim przypadku właściwym zeznaniem będzie PIT-36. Na formularzu PIT-36 należy rozliczyć wtedy zarówno przychody ze sprzedaży samochodu, jak i przychody osiągnięte za pośrednictwem płatnika (np. z umowy o pracę).

Na podstawie jakich dokumentów wypełnia się formularz PIT-37 za 2013 r.?

Podatnik uzyskujący dochody za pośrednictwem płatnika otrzymuje od niego informację o dochodach oraz o pobranych zaliczkach na podatek dochodowy na druku PIT-11 lub PIT-11A. Na przekazanie tego dokumentu płatnik ma czas do końca lutego roku podatkowego za rok poprzedni. W przypadku dochodów osiągniętych w roku 2013 r. termin ten mija 28 lutego 2014 r.

W informacji PIT-11 płatnik wykazuje przychody podatnika podlegające opodatkowaniu, koszty uzyskania przychodów uwzględnione przy poborze zaliczek na podatek, dochód oraz kwotę pobranych zaliczek na podatek, jak również wysokość pobranych ze środków płatnika składek na ubezpieczenia społeczne i zdrowotne.

Pamietaj!

Jeżeli podatnik otrzyma kilka różnych informacji PIT-11 od różnych płatników, ma obowiązek rozliczyć PIT-37 za 2013 r. na podstawie danych zawartych we wszystkich tych informacjach.

Uwaga! Nowy limit 50% kosztów uzyskania przychodów dla twórców w PIT-37

Podatnicy składający zeznanie podatkowe PIT-37, którzy w roku 2013 uzyskali przychody jako twórcy, czyli m.in. z praw autorskich, muszą pamiętać, iż 1 stycznia 2013 r. zmianie uległ zakres stosowania 50% zryczałtowanych kosztów uzyskania przychodów. Nowa zasada została wprowadzona dodanym do ustawy o podatku dochodowym od osób fizycznych przepisem art. 22 ust. 9a. W przepisie tym czytamy:

9a. W roku podatkowym łączne koszty uzyskania przychodów, o których mowa w ust. 9 pkt 1-3, nie mogą przekroczyć 1/2 kwoty stanowiącej górną granicę pierwszego przedziału skali podatkowej, o której mowa w art. 27 ust. 1.

Na rok 2013 granica ta wynosiła 85.528 zł. Oznacza to, iż limit 50% kosztów uzyskania przychodów na ten rok wynosi 42.764 zł.

Ważne!

Limit 50% kosztów uzyskania przychodów w roku 2013 wynosi 42.764 zł.

Podatnik dalej ma też prawo do stosowania kosztów faktycznie poniesionych. W takim przypadku musi udowodnić, że były one wyższe niż wyliczone procentowo. Zgodnie z nowododanym przepisem art. 22 ust. 10a updof, możliwość stosowania kosztów faktycznie poniesionych istnieje nawet wówczas, gdy przekroczą one limit 42.764 zł. Istotne jest również, iż zgodnie z art. 22 ust. 10 updof, podatnik stosujący koszty faktycznie poniesione może uwzględnić również te z lat poprzednich oraz poniesione po zakończeniu roku podatkowego, ale przed złożeniem zeznania PIT-37 za 2013 r. Warunkiem jest, iż koszty te muszą być bezpośrednio związane z przychodami osiągniętymi w roku 2013.

Pamiętaj!

Podatnik dokonujący rozliczenia rocznego PIT-37 na podstawie informacji PIT-11, w których kwota kosztów przekracza powyższy limit, jest zobowiązany do ograniczenia w swoim zeznaniu rocznym ich wysokości do kwoty limitu 42.764 zł.

Należy również podkreślić, iż omawiany limit dotyczy wszystkich twórców niezależnie od tego, czy osiągają przychody z umowy o pracę, umów o dzieło, przeniesienia praw własności wynalazku, znaku towarowego itp. czy innych umów. Przy czym przychody z wynagrodzenia przed obliczeniem 50% kosztów należy pomniejszyć o zapłacone składki na ubezpieczenie społeczne.

Powyższe ograniczenie nie ma zastosowania w przypadku uzyskiwania przychodów z praw autorskich, które są zaliczane do przychodów z działalności gospodarczej, bo do nich nie mają zastosowania 50% zryczałtowane koszty uzyskania przychodów.

Do kiedy składa się PIT-37 za 2013 r.?

Termin na złożenie zeznania podatkowego PIT-37 za rok poprzedni upływa 30 kwietnia kolejnego roku. W przypadku, gdy data ta przypada w dzień ustawowo wolny od pracy lub w sobotę, liczy się pierwszy dzień roboczy następujący po tym dniu.

Ważne!

Termin na złożenie PIT-37 za 2013 r. upływa w środę 30 kwietnia 2014 r.

Czy PIT-37 za 2013 r. można rozliczyć wspólnie z małżonkiem?

Zasadniczo każdy podatnik składa odrębne zeznanie podatkowe - dotyczy to także małżonków. Jednak po spełnieniu pewnych warunków małżonkowie mają możliwość łącznego opodatkowania dochodów we wspólnym zeznaniu podatkowym. W takim przypadku podatek dochodowy ustalany jest od połowy łącznych dochodów małżonków - w podwójnej wysokości podatku obliczonego przy zastosowaniu skali podatkowej.

Ważne!

Wspólne opodatkowanie, o ile jest możliwe, korzystne jest dla małżonków, z których jedno osiąga wysokie dochody; przekraczające próg skali podatkowej, a dochody drugiego są niskie. Może być też z korzyścią zastosowane w przypadku osiągania przychodów tylko przez jednego z małżonków.

Wspólne opodatkowanie dochodów możliwe jest w przypadku, gdy małżonkowie przez cały rok podatkowy pozostawali w związku małżeńskim. Jeśli pobrali się lub rozwiedli w trakcie roku podatkowego, muszą złożyć zeznanie PIT-37 za 2013 r. osobno. Dodatkowo między małżonkami musi istnieć wspólność majątkowa - również przez cały rok, za który składane jest zeznanie. Oboje małżonkowie muszą mieć miejsce zamieszkania w Polsce.

W przypadku śmierci jednego z małżonków przed złożeniem zeznania PIT-37 za 2013 r., wspólne rozliczenie jest możliwe w następujących przypadkach:

Małżeństwo zostało zawarte przed rozpoczęciem roku podatkowego (przed 1 stycznia 2013 r.), a małżonek zmarł w trakcie roku podatkowego (2013)

Małżeństwo trwało przez cały rok podatkowy (2013), a małżonek zmarł po zakończeniu tego roku (w roku 2014), ale jeszcze przed złożeniem zeznania podatkowego za ten rok

Podatnik rozliczający się wspólnie ze zmarłym małżonkiem nie możliwości skorzystania z rozliczenia na zasadach obowiązujących dla osób samotnie wychowujących dzieci.

Zaznania PIT-37 wspólnie z małżonkiem nie można złożyć w przypadku, gdy choćby do jednego z małżonków miały zastosowanie przepisy o podatku liniowym, karcie podatkowej, podatku tonażowym lub ryczałcie od przychodów ewidencjonowanych. Możliwość rozliczenia wspólnie z małżonkiem przysługuje bowiem jedynie w przypadku podatników osiągających przychody opodatkowane przy zastosowaniu skali podatkowej. Wyjątkiem jest jedynie osiąganie przychodów z najmu prywatnego opodatkowanych ryczałtem od przychodów ewidencjonowanych. Osiąganie takich przychodów przez jednego, czy nawet oboje, małżonków nie uniemożliwia wspólnego rozliczenia podatku na formularzu PIT-37.

Możliwość złożenia wspólnego zeznania podatkowego PIT-37 uzależniona jest od terminowości dopełnienia tej formalności. Oznacza to, iż małżonkowie nie będą mogli rozliczyć się razem za rok 2013, jeśli nie złożą zeznania do 30 kwietnia 2014 r.

Każde z małżonków ma możliwość rozliczenia przysługujących mu ulg i odliczeń.

Z jakich ulg i odliczeń można skorzystać w PIT-37 za 2013 r.?

Podatnicy składający zeznania PIT-37 za rok 2013 mają możliwość skorzystania z różnych odliczeń od podatku oraz od dochodu. Ze względu na fakt, iż w PIT-37 rozlicza się dochody opodatkowane według skali podatkowej, podatnicy składający to zeznanie mogą - po spełnieniu odpowiednich warunków - skorzystać prawie z każdego z możliwych odliczeń.

Rozliczanie PIT-37 za 2013 r. w sposób przewidziany dla osób samotnie wychowujących dzieci

Rodzice lub opiekunowie prawni, którzy mają na utrzymaniu dziecko lub dzieci, mogą skorzystać z preferencyjnego sposobu obliczania podatku w zeznaniu PIT-37 za 2013 r. Jeśli spełniają określone warunki, w formularzu PIT-37 zaznaczają, iż rozliczają się w sposób przewidziany dla osób samotnie wychowujących dzieci. W takim przypadku podatek oblicza się w podwójnej wysokości od połowy swoich dochodów.

Taki preferencyjny sposób obliczania podatku dotyczy podatników będących rodzicami lub opiekunami prawnymi mającymi na utrzymaniu dzieci:

Małoletnie

Bez względu na wiek - otrzymujące zasiłek pielęgnacyjny lub rentę socjalną

Uczące się - do ukończenia 25 roku życia

Przy czym aby podatnik mógł rozliczyć PIT-37 za 2013 r. w sposób przewidziany dla osób samotnie wychowujących dzieci, musi być:

panną/kawalerem

wdową/wdowcem

rozwódką/rozwodnikiem

osobą pozostającą w związku małżeńskim, jeśli jej małżonek został pozbawiony praw rodzicielskich lub odbywa karę pozbawienia wolności

Ponadto musi w roku podatkowym samotnie zajmować się utrzymywaniem dziecka.

Oznacza to, iż status osoby samotnie wychowującej dzieci nie przysługuje podatnikom w stanie wolnym, którzy razem mieszkają oraz wspólnie prowadzą gospodarstwo domowe, jak również podatnikom, z którymi dziecko na co dzień nie mieszka i którzy tego dziecka nie utrzymują.

Aby skorzystać z możliwości rozliczenia PIT-37 w sposób przewidziany dla osób samotnie wychowujących dzieci, podatnik nie musi posiadać statusu takiej osoby przez cały rok podatkowy.

W przypadku wychowywania dzieci pełnoletnich, podatnik traci prawo do preferencyjnego sposobu obliczenia podatku w PIT-37 za 2013 r., jeśli dochody dziecka w roku podatkowym przekroczą 3.089 zł; kwota ta nie dotyczy renty rodzinnej.

Uwaga!

W sposób przewidziany dla osób samotnie wychowujących dzieci nie może dokonać rozliczenia podatnik, który sam, lub jego dziecko, osiąga przychody opodatkowane podatkiem liniowym, ryczałtem(nie dotyczy najmu) lub podatkiem tonażowym.

Pamiętaj!

Wniosek w PIT-37 o opodatkowanie w sposób przewidziany dla osób samotnie wychowujących dzieci musi być złożony w terminie obowiązującym na złożenie zeznania. Za 2013 rok termin upływa 30 kwietnia 2014 r.

Składając PIT-37 za rok 2013 podatnik może skorzystać z następujących ulg i odliczeń:

Odliczenia od dochodu:

Składki na ubezpieczenie społeczne

Zwrot nienależnie otrzymanych świadczeń

Wpłaty na indywidualne konto zabezpieczenia emerytalnego

Odliczenia od podatku:

Ulga na dzieci (ulga prorodzinna)

Składki na ubezpieczenie zdrowotne

1% podatku na rzecz organizacji pożytku publicznego

Załączniki do zeznania PIT-37 za 2013 r.

W zależności od odliczanych przez podatnik ulg do formularza PIT-37 dołącza się następujące załączniki:

PIT/O - załącznik ten składają podatnicy, którzy korzystają z przysługujących im odliczeń od dochodu lub od podatku, np. ulgi na dzieci, ulgi internetowej, ulgi rehabilitacyjnej, ulgi z tytułu przekazanych darowizn itp.

PIT/D - załącznik ten stanowi informację o odliczeniu wydatków mieszkaniowych

PIT-2K - załącznik ten jest oświadczeniem o wysokości wydatków związanych z inwestycją, która służy zaspokojeniu potrzeb mieszkaniowych

Jak rozliczyć PIT-37 - samemu czy przez biuro rachunkowe?

Wielu podatników samodzielnie wypełnia formularz PIT-37 i w razie potrzeby odpowiednie załączniki. Zaletą tego rozwiązania przede wszystkim jest oszczędność, ponieważ nie trzeba płacić dodatkowo za usługę księgowego. Z drugiej strony jednak należy zdawać sobie sprawę, iż nieprawidłowości w zeznaniu składanym do urzędu skarbowego mogą skutkować koniecznością dokonania korekty, a nawet sankcjami skarbowymi i odsetkami do zapłaty. Wypełnienie formularza przez doświadczonego księgowego to gwarancja prawidłowo złożonego zeznania podatkowego. To również oszczędność czasu, ponieważ księgowy z doświadczeniem sporządzi zeznanie szybko i sprawnie. Usługa wypełniania formularza PIT-37 za 2013 rok okazuje się w wielu przypadkach tańsza, niż myśli wielu podatników. Warto więc kierować się rozsądkiem i uczciwie ocenić własną wiedzę i własne możliwości. Jeżeli mamy doświadczenie w sporządzaniu zeznań PIT i jesteśmy pewni, że zrobimy to prawidłowo - zróbmy to sami. Jeśli jednak mamy choć cień wątpliwości, nie ryzykujmy, lecz powierzmy nasze rozliczenie podatkowe za 2013 r. specjalistom.

Nie czekaj do 30 kwietnia - rozlicz PIT-37 za 2013 r. już dzisiaj w biurze rachunkowym w Warszawie - BUCHCOM przy stacji metra Stokłosy.

Gwarantujemy terminowość, rzetelność i prawidłowość rozliczenia.

Tutaj znajdziesz formularz PIT-37 za 2013