Zmiany w ustawie o VAT od 1 lipca 2015 roku dotyczą m.in. zasad stosowania mechanizmu odwrotnego obciążenia. Katalog towarów, dla których obowiązek rozliczenia VAT należnego spoczywa na nabywcy, został poszerzony między innymi o arkusze żeberkowe ze stali niestopowej, złoto w postaci surowca lub półproduktu oraz elektronikę (konsole do gier wideo, telefony komórkowe, w tym smartfony, laptopy, notebooki, tablety itp.). Znajduje się on w załączniku nr 11 do ustawy. Wprowadzono też zasadę, zgodnie z którą mechanizm odwrotnego obciążenia ma zastosowanie wyłącznie do nabywców będących czynnymi podatnikami VAT. Jeśli nabywca korzysta ze zwolnienia z VAT - czy to ze względu na wartość obrotów, czy wykonywanie wyłącznie czynności wymienionych w art. 43 ust. 1 ustawy lub zwolnionych z VAT na mocy art. 82 ust. 3 tego aktu prawnego - rozliczenia sprzedaży należy dokonać na zasadach ogólnych.

Aby transakcja dokonana z zastosowaniem mechanizmu odwrotnego obciążenia była prawidłowa, sprzedawca musi mieć pewność co do statusu podatkowego nabywcy towaru. Musi on podjąć wszelkie możliwe środki, aby zapewnić właściwe rozliczenie podatku.

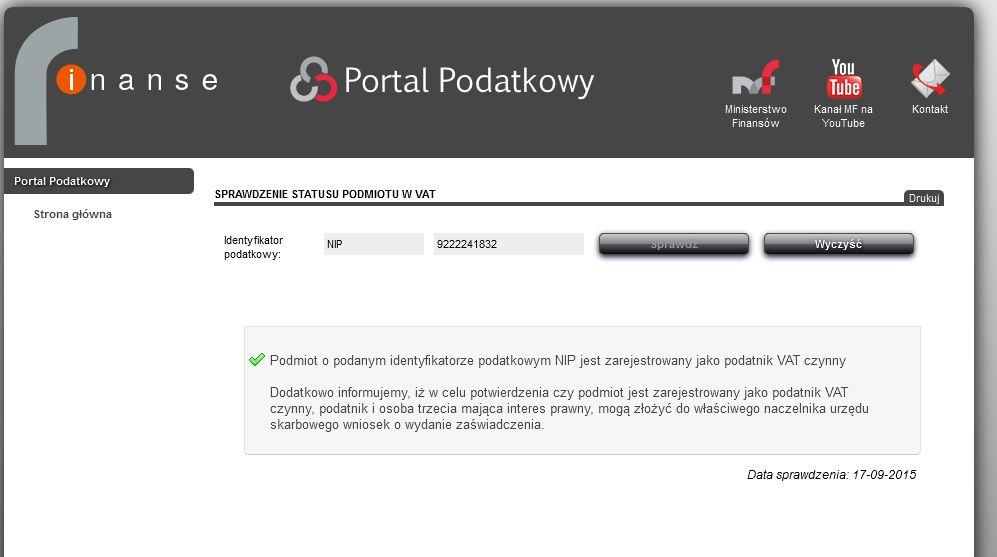

Sprawdzenia statusu podatkowego nabywcy można dokonać on-line w bazie podatników VAT czynnych. Znajduje się ona na stronie internetowej Ministerstwa Finansów https://www.mf.gov.pl pod nazwą „Sprawdź status podmiotu w VAT”. Dzięki tej bazie dostawca może w prosty i szybki sposób sprawdzić i potwierdzić, czy nabywca jest zarejestrowany jako podatnik VAT czynny. Wystarczy podać numer NIP kontrahenta - system automatycznie dokonuje sprawdzenia identyfikatora pod kątem poprawności cyfry kontrolnej oraz jego statusu.

W przypadku, gdy sprzedawca dopiero po rozliczeniu VAT na zasadach ogólnych dowie się, iż nabywca w odniesieniu do danej transakcji działał jako zarejestrowany podatnik VAT, koniecznie będzie wykonanie dwóch kroków: sprawdzenie statusu podatkowego nabywcy, a następnie skorygowanie rozliczenia tej transakcji - sprzedawca musi zwrócić nabywcy uiszczony podatek VAT.

Weryfikacja statusu podatnika w bazie on-line stanowi dla sprzedawcy dodatkowe zabezpieczenie przed nieuczciwymi nabywcami. Zgodnie z art. 17 ust. 2a i ust. 2b ustawy, w przypadku dostawy towarów z zakresu elektroniki (pozycje 28a-28c załącznika nr 11 do tego aktu prawnego) podatnik, który wskutek działania nabywcy rozliczy podatek VAT nieprawidłowo, może być zwolniony z konsekwencji tej nieprawidłowości - po spełnieniu odpowiednich warunków. Jednym z nich jest podjęcie przez podatnika wszelkich niezbędnych i dostępnych środków, aby zapewnić prawidłowe rozliczenie VAT. Jednym z takich środków z pewnością będzie weryfikacja statusu podatkowego nabywcy. Jeśli sprzedawca spełni określone warunki, może nie być zobowiązany do rozliczenia podatku należnego z tytułu tej transakcji, jeśli po dokonaniu dostawy okaże się, że nieprawidłowe zastosowanie mechanizmu odwrotnego obciążenia wynikło z celowego działania nabywcy, wiążącego się np. z chęcią oszustwa podatkowego. Oczywiście dotyczy to wyłącznie przypadków, gdy sprzedawca nie wiedział i nie mógł wiedzieć o nieuczciwych zamiarach nabywcy. Ostatni warunek znajdujemy w art. 17 ust. 2b ustawy:

2b. Przepis ust. 2a stosuje się pod warunkiem, że zapłata należności z tytułu dostawy towarów nastąpiła z rachunku płatniczego nabywcy, w tym przy użyciu karty płatniczej lub podobnego instrumentu płatniczego, o ile umożliwiają one dokonującemu dostawy towarów identyfikację składającego zlecenie płatnicze.

Zgodnie z tym przepisem sprzedawca nie będzie mógł uniknąć konsekwencji nieprawidłowego zastosowania mechanizmu odwrotnego obciążenia, jeśli zapłatę za daną dostawę towaru przyjął np. w formie gotówki. Dowody zapłaty muszą dawać możliwość identyfikacji nabywcy.

Na stronie Ministerstwa Finansów http://www.finanse.mf.gov.pl/vat/wyjasnienia-i-komunikaty znajduje się broszura pod tytułem: Zmiany w zakresie mechanizmu odwróconego obciążenia VAT obowiązujące od 1 lipca 2015 r., która oprócz zmian dot. „odwrotnego obciążenia” zawiera także listę czynności, które powinien wykonać sprzedawca, dla swojego bezpieczeństwa podatkowego:

Ocena spełnienia przez sprzedawcę warunków do objęcia go ochroną, powinna być dokonywana na podstawie obiektywnej analizy całokształtu okoliczności w każdym indywidualnym przypadku.

Czynności podjęte przez sprzedawcę powinny obejmować co najmniej:

- sprawdzenie statusu podatkowego nabywcy – np. sprawdzenie w bazie podatników VAT czynnych on-line lub potwierdzenie tego statusu przez naczelnika urzędu skarbowego (art. 96 ust. 13 ustawy o VAT) ,

- sprawdzenie, czy osoba fizyczna składająca zamówienie w imieniu podatnika jest do tego upoważniona – w tym zakresie przydatna może być analiza Krajowego Rejestru Sądowego bądź też przedstawionych przez tę osobę stosownych dokumentów,

- przyjęcie należności za realizowaną transakcję przy użyciu instrumentu płatniczego umożliwiającego identyfikację osoby uiszczającej tę należność

Jeśli wszystkie powyższe przesłanki zostaną spełnione, sprzedawca nie będzie musiał dokonywać korekty rozliczenia transakcji. W praktyce jednak warunki te mogą okazać się dość trudne do spełnienia - na przykład ciężko spodziewać się, iż nabywca mający nieuczciwe zamiary dokona zapłaty w formie innej niż gotówkowa. Jednak możliwość sprawdzania on-line statusu podatkowego nabywców stanowi dla sprzedawców duże ułatwienie i pozwala uniknąć przykrych konsekwencji nieprawidłowego zastosowania mechanizmu odwrotnego obciążenia.

Więcej o odwrotnym obciążeniu od 1.07.2015 czytaj w naszym poradniku