Wśród ważnych zmian będących skutkiem nowelizacji ustawy o VAT od 1 lipca 2015 r. wymienić należy wprowadzenie obowiązku składania informacji podsumowującej w obrocie krajowym. Obowiązek ten spoczywa na podatnikach zajmujących się dostawą towarów objętych mechanizmem odwrotnego obciążenia, wymienionych w załączniku nr 11 do ustawy.

Zgodnie z art. 101a ust. 1 ustawy, informacje VAT-27 składa się w terminach przewidzianych dla podatnika na złożenie deklaracji podatkowych, o których mowa w art. 99 ust. 1–3 ustawy, za okresy rozliczeniowe, w których powstał obowiązek podatkowy. Oznacza to, iż dla podatników rozliczających VAT za okresy miesięczne termin na złożenie pierwszej informacji podsumowującej VAT-27 (za lipiec 2015 r.) minął 25 sierpnia 2015 r. Podatnicy składający deklaracje podatkowe za okresy kwartalne, czas na dopełnienie tego obowiązku mają do 26 października 2015 r. (25 października wypada w niedzielę).

Zobacz też: Kto, gdzie i do kiedy składa informację podsumowującą VAT-27

Zachowanie terminu złożenia informacji VAT-27 jest bardzo ważne. Podatnicy, którzy w lipcu 2015 r. dokonali dostawy towarów objętych mechanizmem odwrotnego obciążenia wymienionych w załączniku nr 11 i nie złożyli tej informacji, narażają się na odpowiedzialność karnoskarbową. Niedotrzymanie terminu złożenia VAT-27 traktowane jest jako wykroczenie skarbowe. Karą za to wykroczenie jest grzywna lub mandat.

Wysokość grzywny orzeka sąd w postępowaniu sądowym - może ona wynieść od 1/10 minimalnego wynagrodzenia do aż 20-krotności tej kwoty, czyli w 2015 r. odpowiednio od 175 zł do 35 tys. zł. Po spełnieniu określonych warunków karę może wyznaczyć także uprawniony urzędnik skarbowy w postępowaniu mandatowym - w tym wypadku grzywna może wynieść maksymalnie 2-krotność płacy minimalnej, czyli obecnie 3.500 zł. Na wysokość kary wpływ mają okoliczności sprawy oraz sytuacja osobista sprawcy, czyli m.in. jego stan majątkowy, wysokość dochodów, możliwości zarobkowania czy stosunki rodzinne. Zgodnie z art. 16 § 1 ustawy z dnia 10 września 1999 r. Kodeks karny skarbowy (Dz. U. z 2013 r. poz. 186 ze zm.) podatnik może uniknąć kary poprzez złożenie do urzędu skarbowego zawiadomienia o popełnieniu czynu zabronionego, czyli tzw. czynnego żalu. Zawiadomienie takie składa się na piśmie lub przekazuje ustnie do protokołu.

W art. 101a ust. 3 ustawy znajdują się wytyczne dotyczące danych zawieranych w krajowej informacji podsumowującej VAT-27:

3. Informacja podsumowująca w obrocie krajowym powinna zawierać następujące dane:

1) nazwę lub imię i nazwisko oraz numer identyfikacji podatkowej podatnika składającego informację podsumowującą w obrocie krajowym;

2) nazwę lub imię i nazwisko oraz numer identyfikacji podatkowej podatnika nabywającego towary lub usługi;

3) łączną wartość dostaw towarów oraz świadczonych usług, dla których podatnikiem jest nabywca, w przypadkach, o których mowa w art. 17 ust. 1 pkt 7 i 8 - w odniesieniu do poszczególnych nabywców.

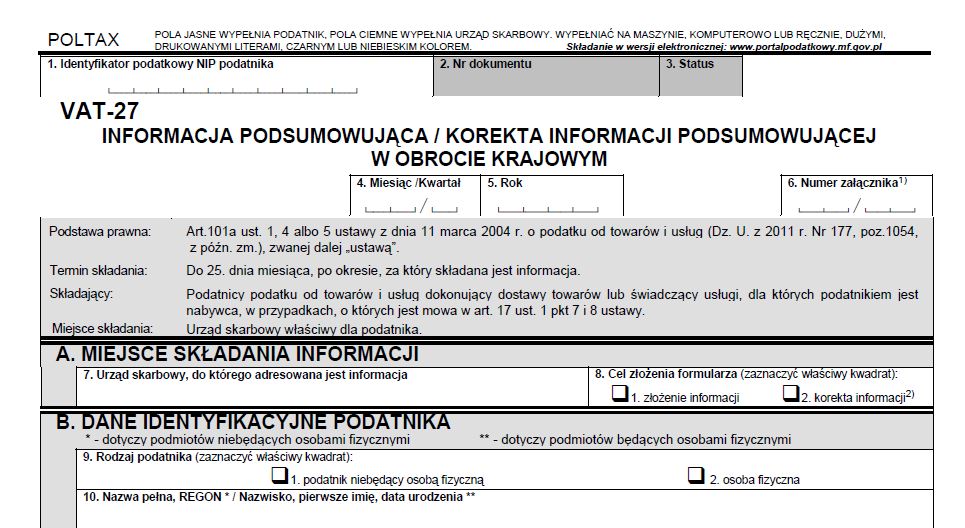

Wzór tego druku został zamieszony w załączniku do rozporządzenia z dnia 5 czerwca 2015 r. w sprawie wzoru informacji podsumowującej w obrocie krajowym (Dz. U. z 2015 r. poz. 849).

Nowelizacja ustawy o VAT wprowadziła również inne zmiany związane z kwestią stosowania mechanizmu odwrotnego obciążenia. Rozszerzony został katalog towarów, dla których obowiązek rozliczenia VAT należnego spoczywa na nabywcy. Ponadto zawężono zakres stosowania tego mechanizmu tylko do nabywców będących czynnymi podatnikami VAT. Pozostałe zmiany od 1 lipca 2015 r. dotyczą m.in. ulgi na złe długi oraz odpowiedzialności solidarnej przy sprzedaży towarów wrażliwych.

Więcej o zmianach w VAT od 1 lipca 2015 r. czytaj w naszym Poradniku