Obowiązek złożenia formularza IFT-3/IFT-3R spoczywa na podmiotach wypłacających należności odbiorcom nieposiadającym miejsca zamieszkania w Polsce, którzy rozliczają swoje podatki od dochodów w całości w innym państwie członkowskim Unii Europejskiej, terytoriach zależnych lub stowarzyszonych Zjednoczonego Królestwa Wielkiej Brytanii i Irlandii Północnej oraz Królestwa Niderlandów. Informację tę otrzymuje faktyczny lub pośredni odbiorca oraz urząd skarbowy, którym kieruje naczelnik urzędu skarbowego właściwy w sprawach opodatkowania osób zagranicznych.

W formularzu IFT-3/IFT-3R wykazuje się dochody z odsetek ze skarbowych papierów wartościowych, z odsetek naliczanych w chwili sprzedaży lub umorzenia wierzytelności oraz z obligacji lub ze skryptów dłużnych.

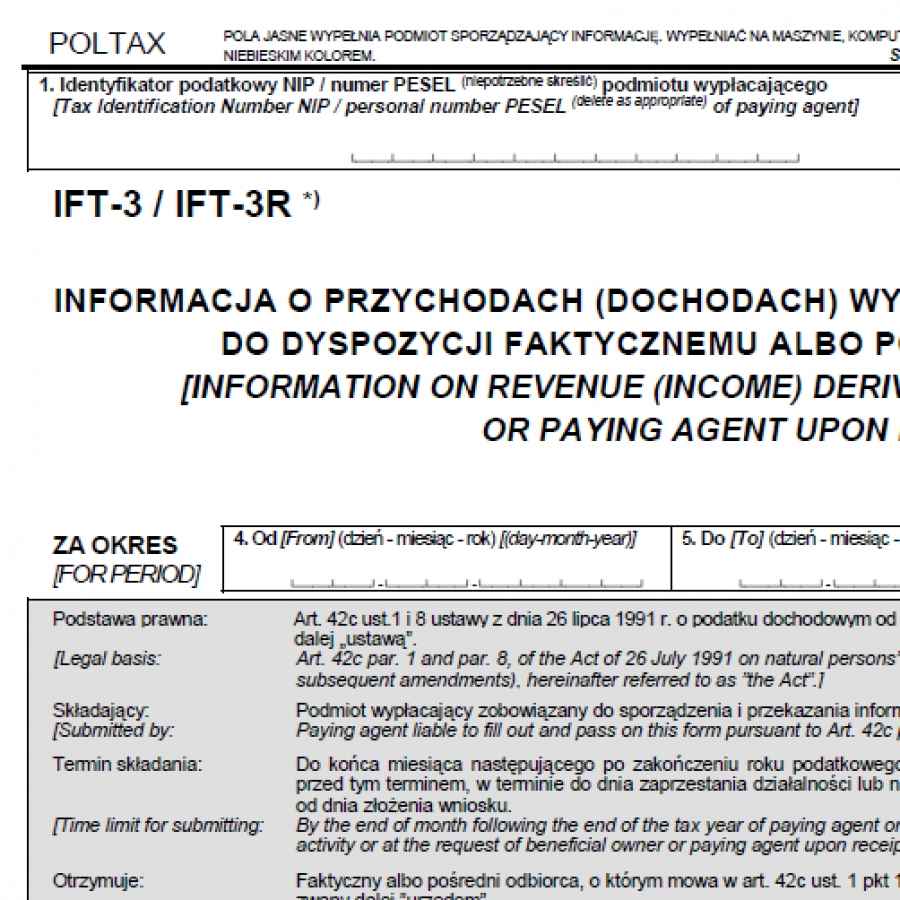

Formularz IFT-3/IFT-3R należy złożyć do końca miesiąca następującego po zakończeniu roku podatkowego podmiotu, który tę należność wypłaca. Jeśli podmiot wypłacający zaprzestanie działalności przed tym terminem, wypełniony druk należy złożyć do dnia zaprzestania działalności. W przypadku złożenia przez odbiorcę odpowiedniego wniosku, IFT-3/IFT-3R należy złożyć w ciągu 14 dni od złożenia tegoż wniosku.

Podmioty zobowiązane do złożenia informacji IFT-3/IFT-3R za rok 2014, czas na dopełnienie tego obowiązku mają do 30 stycznia 2015 roku (31 stycznia wypada w sobotę).

Dnia 10 grudnia 2014 roku w Dzienniku Ustaw pod pozycją 1777 opublikowane zostało rozporządzenie Ministra Finansów z dnia 4 grudnia 2014 roku w sprawie określenia wzoru informacji o przychodach (dochodach) wypłaconych lub postawionych do dyspozycji faktycznemu albo pośredniemu odbiorcy. Nowy wzór formularza IFT-3/IFT-3R znajdujemy w załączniku do tego aktu prawnego.

Zmiany w formularzu mają charakter przede wszystkim organizacyjno-techniczny i są związane z uruchomieniem portalu podatkowego e-Podatki. Między innymi w nagłówku formularza pojawiła się informacja: Składanie w wersji elektronicznej: www.portalpodatkowy.mf.gov.pl. Odpowiednie zmiany zostały wprowadzone również w załączniku IFT/A(5), który zacznie obowiązywać 01.01.2015 r.

Rozporządzenie wejdzie w życie 1 stycznia 2015 roku. Wtedy też zacznie obowiązywać nowa wersja formularza IFT-3/IFT-3R(7). Podatnik zobowiązany do złożenia informacji IFT-3/IFT-3R powinien zawsze zwrócić uwagę na aktualność druku, z którego korzysta.

Ważne!

Podmioty zobowiązane do złożenia informacji IFT-3/IFT-3R za rok 2014, czas na dopełnienie tej formalności mają do 30 stycznia 2015 roku. Należy przy tym pamiętać o wykorzystaniu właściwej wersji formularza; za rok 2014 będzie to IFT-3/IFT-3R w wersji 6 i odpowiednio załącznik IFT/A w wersji 4. Dopiero dla przychodów uzyskanych od 01.01.2015 r. będą obowiązywały nowe druki.