Zwrot ten może znajdować się w dowolnym miejscu faktury i oznacza, że sprzedawca nie rozlicza z tej dostawy podatku VAT.

Samonaliczenie nabywca może udokumentować fakturą wewnętrzną. Jednak od 1 stycznia 2013r. wystawianie takich faktur jest fakultatywne. Transakcję tę można rozliczyć również na podstawie innych dokumentów, np. dowodu wewnętrznego czy też odpowiedniej adnotacji bezpośrednio na fakturze zakupu.

Obowiązek podatkowy w w/w przypadku powstaje na ogólnych zasadach, czyli w momencie wydania towaru, a gdy sprzedaż ma być potwierdzona fakturą, obowiązek powstaje z chwilą jej wystawienia, nie później niż w 7. dniu, od dnia wydania towaru.

Zasada ta ulegnie zmianie od 01.01.2014r. Od tej daty obowiązek podatkowy będzie powstawał z chwilą wydania towaru i nie będzie związany z datą wystawienia faktury przez sprzedawcę.

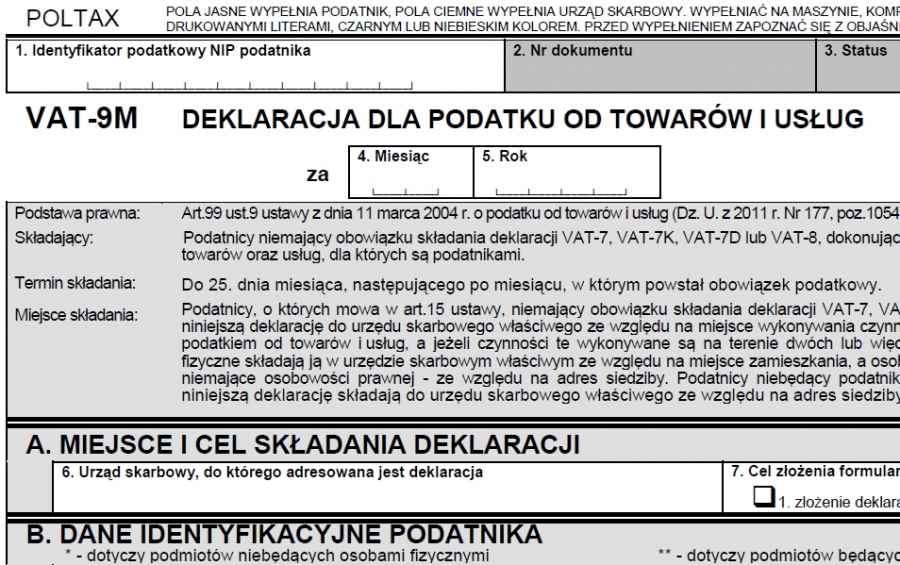

Wyliczony VAT należny wykazuje się w deklaracji VAT-9M składanej w terminie do 25 dnia miesiąca następującego po miesiącu, w którym powstał obowiązek podatkowy.

Więcej na temat rozliczenia faktury "odwrotne obciążenie"

Podatnik niebędący podatnikiem VAT czynnym nie ma prawa do odliczenia naliczonego VAT-u.