Dnia 1 sierpnia 2016 weszła w życie ustawa nowelizacyjna z 7 lipca 2016 r. (Dz. U. poz. 1052), która zmieniła zasady rozliczania i zapłaty VAT od wewnątrzwspólnotowego nabycia paliw silnikowych. Zgodnie z nowymi przepisami, podatek VAT w takich przypadkach należy zapłacić w terminie 5 dni od wprowadzenia paliwa do kraju. Oczywiście podatnik dokonując takiego nabycia w dalszym ciągu ma obowiązek rozliczyć je w deklaracji VAT – pomniejsza jednak podatek należny o kwoty rozliczone w organach celnych.

W związku z powyższym zaistniała konieczność zmodyfikowania wzorów deklaracji VAT. Nowe wzory deklaracji VAT-7, VAT-7K, VAT-7D, VAT-8 i VAT-9M opublikowano w rozporządzeniu Ministra Finansów z dnia 25 lipca 2016 r. w sprawie wzorów deklaracji dla podatku od towarów i usług (Dz. U. z 2016 r. poz. 1136). Znalazły się w nich także pozycje wyodrębnione do zwiększenia kwoty podatku naliczonego w związku z opóźnieniem w zapłacie faktur przez dłużnika – ma to związek z tzw. ulgą na złe długi. Rozporządzenie weszło w życie 1 sierpnia 2016 r.

Podmioty dokonujące wewnątrzwspólnotowego nabycia paliw silnikowych muszą stosować nowe wzory deklaracji VAT już od wejścia w życie nowych przepisów – począwszy od rozliczenia za sierpień lub III kwartał 2016 r. Pozostali podatnicy mogą składać deklaracje VAT na „starych” drukach do końca 2016 r. – nie później niż do rozliczenia za grudzień 2016 r. lub IV kwartał 2016 r.

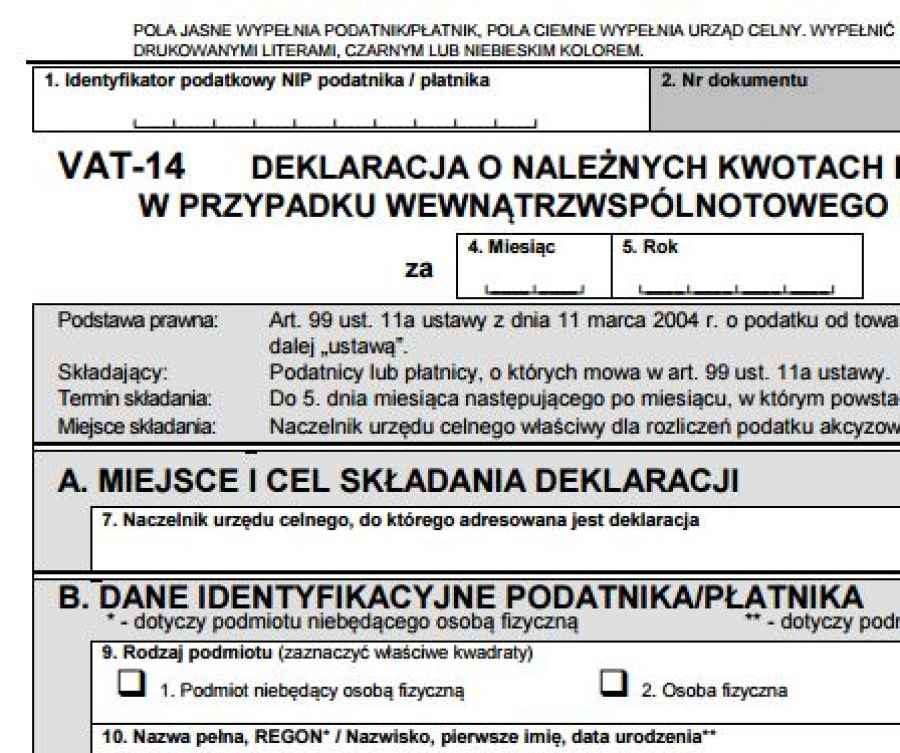

W zwiД…zku z nowymi przepisami zaszЕ‚a rГіwnieЕј potrzeba wprowadzenia nowej deklaracji VAT-14. WzГіr znajduje siД™ w rozporzД…dzeniu Ministra FinansГіw z dnia 21 lipca 2016 r. w sprawie wzoru deklaracji o naleЕјnych kwotach podatku od towarГіw i usЕ‚ug w przypadku wewnД…trzwspГіlnotowego nabycia paliw silnikowych (Dz. U. z 2016 r. poz. 1124), ktГіre weszЕ‚o w Ејycie 1 sierpnia 2016 r.

Deklarację VAT-14 należy składać do naczelnika urzędu celnego właściwego dla rozliczeń podatku akcyzowego, w terminie do 5. dnia miesiąca następującego po miesiącu, w którym powstał obowiązek zapłaty podatku.

WaЕјne!

Od 1 sierpnia 2016 r. obowiД…zujД… nastД™pujД…ce wzory deklaracji VAT:

VAT-7(17) - deklaracja dla podatku od towarГіw i usЕ‚ug

VAT-7K(11) - deklaracja dla podatku od towarГіw i usЕ‚ug

VAT-7D(8) - deklaracja dla podatku od towarГіw i usЕ‚ug

VAT-8(8) - deklaracja dla podatku od towarГіw i usЕ‚ug

VAT-9M(6) - deklaracja dla podatku od towarГіw i usЕ‚ug

VAT-14(1) - deklaracja o naleЕјnych kwotach podatku od towarГіw i usЕ‚ug w przypadku wewnД…trzwspГіlnotowego nabycia paliw silnikowych

Kliknij i pobierz darmowe aktualne druki deklaracji VAT i zaЕ‚Д…cznikГіw