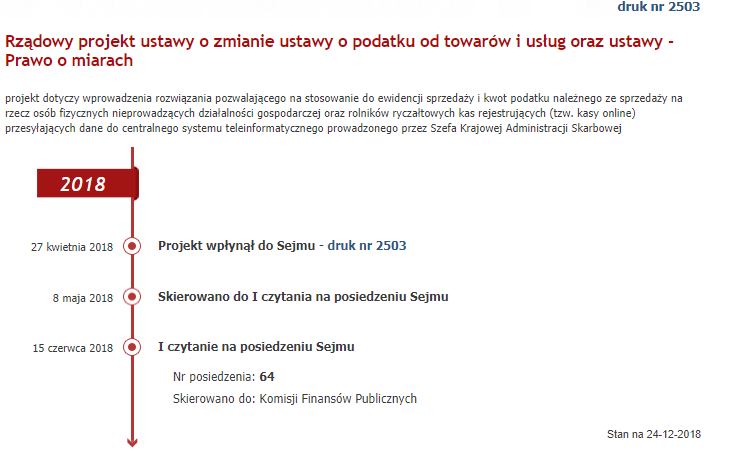

Na zatwierdzenie przez Sejm czeka rządowy projekt ustawy o zmianie ustawy o podatku od towarów i usług oraz ustawy – Prawo o miarach. Nie wiadomo dokładnie, kiedy nowy akt prawny zostanie opublikowany w Dzienniku Ustaw. Wiadomo natomiast, kiedy przepisy wprowadzające zmiany w polskim systemie kas fiskalnych wejdą w życie – według projektu ma to być 1 października 2018 r.

Ustawa nowelizacyjna wprowadzi rozwiązania pozwalające na stosowanie do ewidencji sprzedaży i kwot podatku należnego ze sprzedaży na rzecz osób fizycznych nieprowadzących działalności gospodarczej i rolników ryczałtowych urządzeń nowego typu – kas fiskalnych online.

Czym będą kasy fiskalne online

Podobnie jak urządzenia stosowane przez podatników obecnie, kasy i drukarki fiskalne online będą służyły do rejestrowania sprzedaży, wydawania paragonów fiskalnych, drukowania raportów itp. Jednakże zyskają one też zupełnie nowe funkcjonalności. Najważniejszą z nich będzie przesyłanie danych do centralnego systemu teleinformatycznego prowadzonego przez Szefa Krajowej Administracji Skarbowego, zwanego Centralnym Repozytorium Kas (CRK).

System CRK poprzez zaawansowaną analizę danych przesyłanych przez kasy online’owe ma umożliwić organom kontrolnym szybkie wykrywanie poważnych nadużyć i zapobieganie im. Przesyłanie danych ma być zautomatyzowane i bezpośrednie – jedynym zadaniem podatnika będzie zapewnienie urządzeniu dostępu do sieci teleinformatycznej. Do systemu CRK trafiać mają informacje o każdej zarejestrowanej transakcji, ze szczegółami pozwalającymi na ustalenie wysokości podstawy opodatkowania i kwot podatku należnego, stawki podatku, rodzaju towaru lub usługi, jak również czasu i miejsca instalacji kasy.

Kara za brak przeglÄ…du technicznego kasy

Dane analizowane przez CRK pozwolą też m.in. wykryć niedokonanie w terminie obowiązkowego przeglądu technicznego kasy. Posłuży do tego rejestr zdarzeń, w którym system odnotuje przeprowadzone przeglądy. Organy kontrolne łatwo będą mogły ustalić, kto spóźnił się z dopełnieniem ustawowego obowiązku – obecnie bowiem przeglądy techniczne kas fiskalnych należy przeprowadzać nie rzadziej niż co 2 lata.

To informacja tym bardziej istotna, iż od 1 października 2018 r. ma również obowiązywać nowa sankcja za brak przeglądu technicznego kasy. W ustawie o VAT ma pojawić się art. 111 ust. 6ka wyznaczający karę pieniężną w wysokości 300 zł za niedokonanie przeglądu technicznego w terminie. Sankcja ta ma dotyczyć wszystkich spóźnialskich użytkowników kas i drukarek fiskalnych – niezależnie od tego, jak długo posiadają dane urządzenie.

Kasa w dzierĹĽawie

Planowane jest także wprowadzenie rozwiązania, dzięki któremu podatnik będzie mógł użytkować kasę fiskalną na podstawie umowy najmu, dzierżawy, leasingu lub umów o podobnym charakterze. Przy czym udostępnienie urządzenia na podstawie takiej umowy będzie możliwe wyłącznie w przypadku kas online’owych. Nowe prawo nie będzie dotyczyło kas „starego” typu z papierową lub elektroniczną kopią paragonu.

Kasa na dzień nabycia przez wynajmującego (leasingodawcę, wydzierżawiającego) będzie musiała posiadać ważne potwierdzenie Prezesa Głównego Urzędu Miar.

Co ze „starymi” kasami fiskalnymi

Po wejściu w życie nowych przepisów podatnicy dalej będą mogli użytkować urządzenia fiskalne, które posiadają obecnie – kasy i drukarki fiskalne z papierową i elektroniczną kopią paragonu. Ustawodawca przewidział raczej ewolucyjną, a nie rewolucyjną modernizację systemu kasowego w Polsce. Kasy „starego” typu będą wycofywane z użytku stopniowo. Projektowane przepisy ograniczają w czasie możliwość uzyskiwania przez te urządzenia homologacji. Kasy fiskalne z papierową kopią paragonu będą mogły otrzymać potwierdzenie Prezesa Głównego Urzędu Miar do końca 2018 r., natomiast urządzenia z kopią elektroniczną – do końca 2022 roku.

Obowiązkiem wymiany kas na urządzenia online’owe zostaną jednak objęte niektóre branże. Najwcześniej, bo już od 1 stycznia 2019 r., kasy fiskalne online będą musieli stosować podatnicy świadczący usługi naprawy pojazdów silnikowych oraz motorowerów (w tym naprawy opon, ich zakładania, bieżnikowania i regenerowania), usługi w zakresie wymiany opon lub kół dla pojazdów silnikowych oraz motorowerów, a także dokonujący dostawy benzyny silnikowej, oleju napędowego oraz gazu przeznaczonego do napędu silników spalinowych.

Aktualizacja!

Ustawa nowelizacyjna nie weszła w życie z dniem 1 października 2018 r. Proces legislacyjny aktu prawnego zatrzymał się na etapie I czytania w Sejmie dnia 15 czerwca 2018 r. Na dzień 13.11.2018 r. wciąż nie wiadomo, kiedy przepisy dot. kas fiskalnych online zaczną obowiązywać.

Dowiedz się więcej: Kto musi mieć kasę fiskalną online od 2019 r.?

Aktualizacja!

W dniu 30 grudnia 2018 r. ustawa o kasach fiskalnych online nadal jest na etapie projektu. Brak nowych przepisów to też brak urządzeń online’owych na rynku. Obowiązek stosowania kas fiskalnych online na pewno więc nie obejmie pierwszej grupy podatników od 1 stycznia 2019 r. Czekamy na opublikowanie nowego aktu prawnego w Dzienniku Ustaw.