W dniu 13.03.2014 r. w Dz. U. 2014 poz. 312 opublikowana zostaŇāa Ustawa z dnia 7 lutego 2014 r. o zmianie ustawy o podatku od towar√≥w i usŇāug oraz niekt√≥rych innych ustaw dotyczńÖca m.in. zmian w odliczaniu VAT od samochod√≥w. Ustawa o podatku od towar√≥w i usŇāug w nowym brzmieniu bńôdzie obowińÖzywańá od 1 kwietnia 2014 r. Zmiany dotyczńÖ odliczania VAT od nabycia, eksploatacji oraz paliwa do samochod√≥w osobowych oraz innych aut o masie caŇākowitej poniŇľej 3,5 tony. Na jej podstawie przygotowano 12 lutego 2014 r. projekt rozporzadzenia, kt√≥re opublikowane zostaŇāo w Dz. U. pod poz. 371 jako rozporzńÖdzenie Ministra Finans√≥w z 21 marca 2014 r. w sprawie wzoru informacji o pojazdach samochodowych wykorzystywanych wyŇāńÖcznie do dziaŇāalnoŇõci gospodarczej, kt√≥re wchodzi w Ňľycie 1 kwietnia 2014 r.

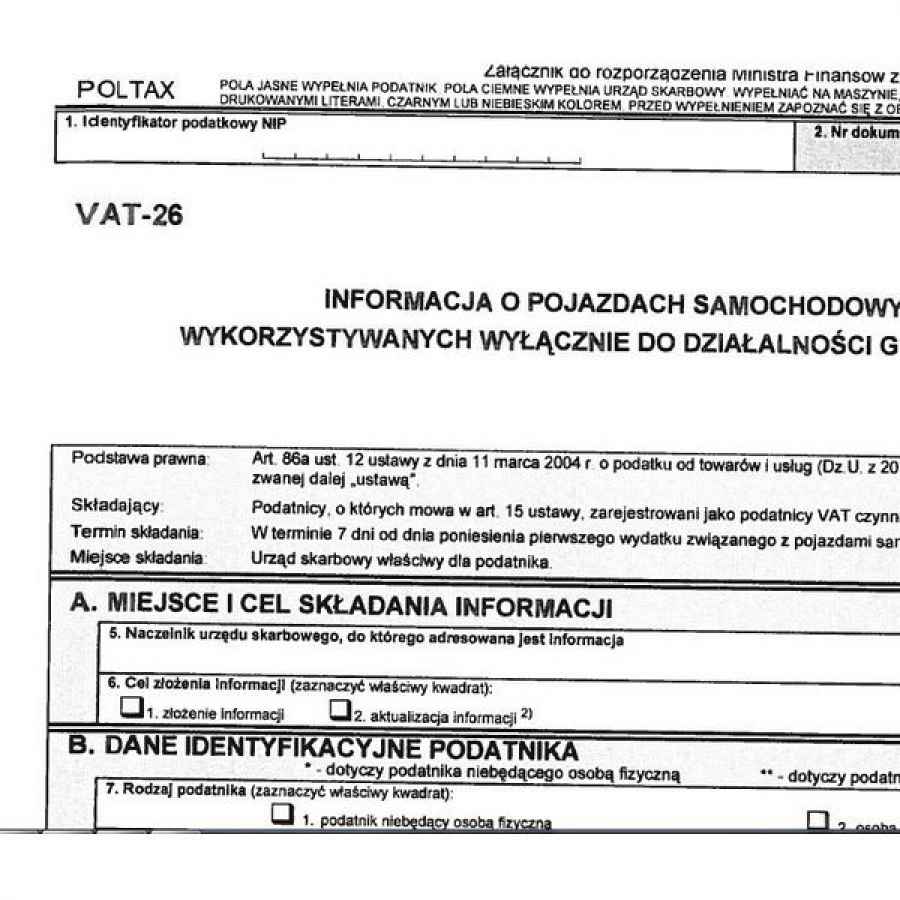

RozporzńÖdzenie z 21 marca 2014 r. okreŇõla wz√≥r nowego formularza VAT-26. Informacja ta bńôdzie skŇāadana przez podatnik√≥w VAT czynnych, kt√≥rzy wykorzystujńÖ tego typu samoch√≥d lub samochody wyŇāńÖcznie do cel√≥w dziaŇāalnoŇõci gospodarczej. WedŇāug nowych przepis√≥w w takich przypadkach podatnik od 1 kwietnia 2014 r. bńôdzie miaŇā prawo odliczyńá 100% VAT od wydatk√≥w poniesionych na nabycie pojazdu, jego eksploatacjńô oraz zakup paliwa do niego. NaleŇľy przy tym pamińôtańá, iŇľ warunkiem dokonania 100% odliczenia jest istnienie zwińÖzku mińôdzy wydatkiem a czynnoŇõciami opodatkowanymi.

SprawdŇļ: Kary za niezŇāoŇľenie VAT-26 - nawet 16 mln grzywny

Warunki dokonania peŇānego odliczenia

ZŇāoŇľenie informacji VAT-26 do naczelnika wŇāaŇõciwego podatnikowi urzńôdu skarbowego bńôdzie warunkiem dokonania peŇānego odliczenia - jednak nie jedynym. Drugi warunek to prowadzenie dokŇāadnej ewidencji przebiegu pojazdu zgodnie z art. 86a ust. 12 ustawy o VAT - przepis ten zostaŇā wprowadzony do ustawy z dniem 1 kwietnia 2014 r.

Ewidencja przebiegu pojazdu - sprawdŇļ, co powinna zawierańá

WaŇľne!

Podatnik bńôdzie miaŇā obowińÖzek zŇāoŇľyńá informacjńô VAT-26 w cińÖgu 7 dni od dnia, w kt√≥rym poniesie pierwszy wydatek zwińÖzany z pojazdem, od kt√≥rego bńôdzie odliczaŇā 100% VAT.

W informacji VAT26 bńôdzie sińô wykazywańá szczeg√≥Ňāowe dane dotyczńÖce samochodu uŇľytkowanego wyŇāńÖcznie do cel√≥w dziaŇāalnoŇõci gospodarczej. We wzorze przewidziano koniecznoŇõńá okreŇõlenia marki, modelu, numeru rejestracyjnego, daty nabycia, roku produkcji pojazdu. W informacji VAT-26 bńôdzie sińô r√≥wnieŇľ wskazywańá datńô poniesienia pierwszego wydatku zwińÖzanego z tym samochodem, a w przypadku zmiany jego przeznaczenia - datńô tej zmiany.

Pamietaj!

JeŇõli poniesiesz pierwszy wydatek na samoch√≥d 1 kwietnia 2014 r. to informacjńô VAT-26 bedziesz musiaŇā zŇāoŇľyńá w urzńôdzie skarbowym najp√≥Ňļniej 7 kwietnia 2014 r.

Nowa definicja samochodu osobowego w podatku dochodowym - sprawdŇļ!

Dla podatnika, kt√≥ry zmienia przeznaczenie pojazdu z wykorzystywanego zar√≥wno na cele sŇāuŇľbowe, jak i prywatne, na pojazd wykorzystywany wyŇāńÖcznie na cele dziaŇāalnoŇõci gospodarczej i odwrotnie, informacja VAT-26 bńôdzie zgŇāoszeniem aktualizacyjnym. Zgodnie z art. 86a ust. 14 ustawy o VAT w brzmieniu od 1 kwietnia 2014 r., podatnik bńôdzie miaŇā obowińÖzek zŇāoŇľyńá informacjńô VAT-26 najp√≥Ňļniej przed dniem, w kt√≥rym dokona takiej zmiany.

Zgodnie z ‚Äěnowym‚ÄĚ art. 86a ust. 13 ustawy, samoch√≥d zostanie uznany za wykorzystywany wyŇāńÖcznie do cel√≥w dziaŇāalnoŇõci gospodarczej dopiero od dnia zŇāoŇľenia informacji VAT-26 jeŇľeli informacja zostanie zŇāoŇľona po upŇāywie ustawowych 7 dni. Oznacza to, iŇľ nie bńôdzie moŇľna odliczyńá 100% VAT od wydatk√≥w poniesionych przed dniem zŇāoŇľenia formularza z op√≥Ňļnieniem.

Uwaga!

JeŇõli sp√≥Ňľnisz sińô ze zŇāoŇľeniem informacji VAT-26 to nie bńôdziesz miaŇā prawa do odliczenia podatku VAT od wydatk√≥w na niezgŇāoszony w urzńôdzie samoch√≥d do dnia zŇāoŇľenia informacji.

Resort finans√≥w planuje r√≥wnieŇľ umoŇľliwienie podatnikom zŇāoŇľenia informacji VAT-26 drogńÖ elektronicznńÖ. Przygotowano juŇľ projekt rozporzńÖdzenia zmieniajńÖcego w sprawie okreŇõlenia rodzaj√≥w deklaracji, kt√≥re mogńÖ byńá skŇāadane za pomocńÖ Ňõrodk√≥w komunikacji elektronicznej. Zawiera on regulacje, kt√≥re umoŇľliwińÖ przesyŇāanie informacji VAT-26 przez internet. Miejmy tylko nadziejńô, Ňľe stanie sińô to w takim czasie, abyŇõmy mogli wysŇāańá elektronicznie informacjńô do 7 kwietnia 2014 r.

Obiecana wersja elektroniczna bńôdzie dostńôpna! SprawdŇļ

Kliknij i dowiedz sińô wińôcej o odliczaniu VAT od samochod√≥w w 2014 r.